Elektronikus számla befogadása: ellenőrzőlista könyvelésnek

E-Számla

Elektronikus számla befogadása: ellenőrzőlista könyvelésnek | Syneo

Gyakorlati ellenőrzőlista könyvelőknek és pénzügyi csapatoknak az elektronikus számla befogadásához: csatornák, validáció, duplikáció-ellenőrzés, archiválás és automatizáció.

elektronikus számla, befogadás, könyvelés, e-számla, AP, archiválás, duplikáció, validáció, automatizálás, NAV, EN 16931, PEPPOL, digitalizáció

2026. ápr. 14.

Az elektronikus számlázásról sokan még mindig „kiállítói” szemmel beszélnek, pedig a legtöbb napi kockázat a vevői oldalon, vagyis az elektronikus számla befogadása során keletkezik. A könyvelés itt találkozik először a valósággal: vegyes formátumok (PDF, XML), eltérő beszállítói fegyelem, hiányos törzsadatok, duplikátumok, és egyre több automatizált feldolgozási igény.

Ez a cikk egy gyakorlatias ellenőrzőlistát ad könyvelőknek, pénzügyi vezetőknek és AP (szállítói számla) folyamatgazdáknak. A cél nem az, hogy „mindenből projektet” csináljunk, hanem hogy legyen egy stabil minimum: auditálható folyamat, kevesebb hiba, gyorsabb átfutás, és tiszta integráció a főkönyvig.

Megjegyzés: a cikk nem minősül jogi vagy adótanácsadásnak. Ha speciális esetetek van (határon átnyúló, közszféra, EDI, PEPPOL), érdemes könyvvizsgálóval vagy adótanácsadóval is egyeztetni.

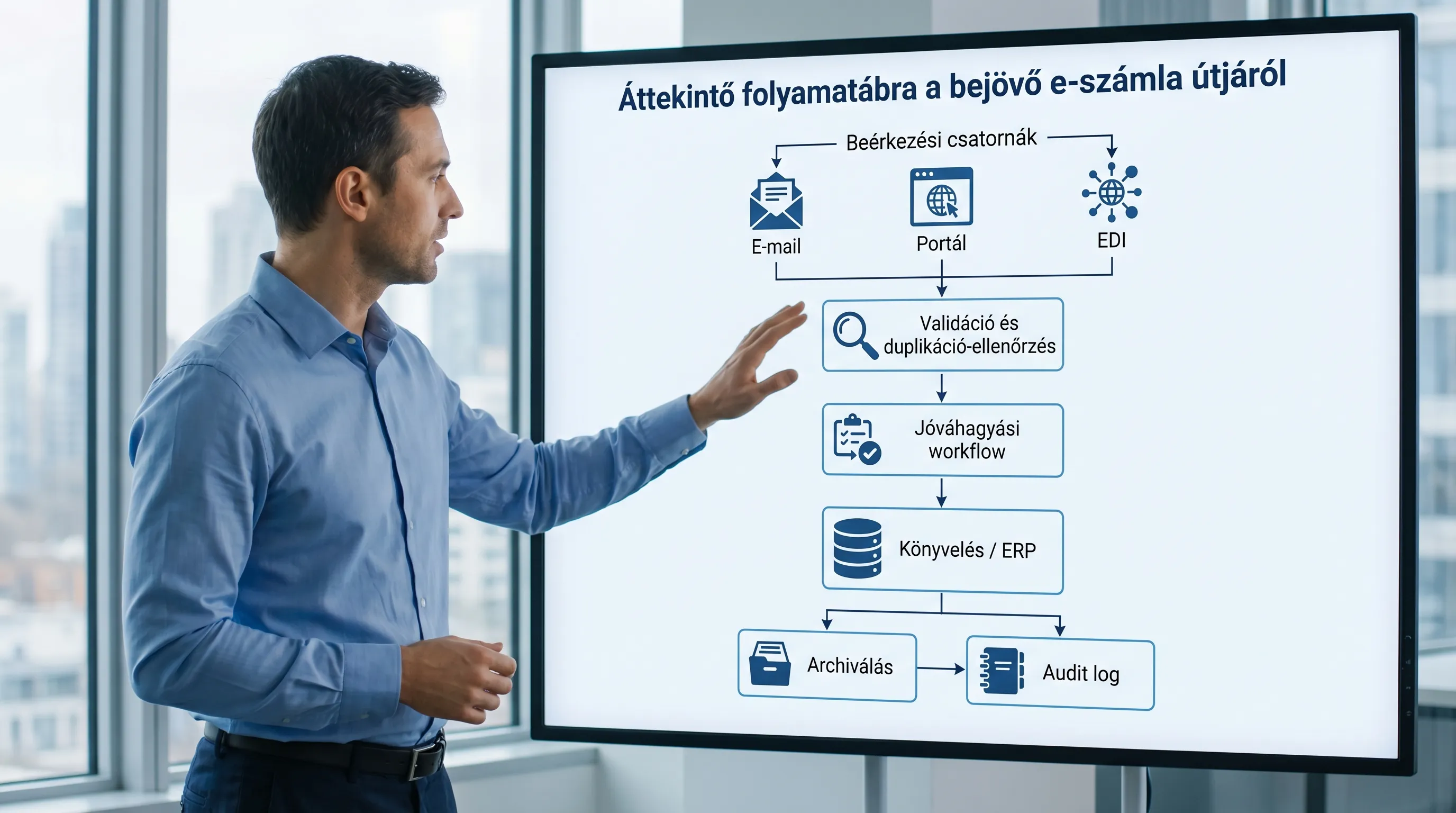

0) Alapfogalmak: mit tekintsünk bejövő e-számlának?

Befogadási oldalon tipikusan három „valóság” létezik:

Strukturált e-számla (jellemzően XML a vonatkozó szabvány szerint): jól automatizálható, gépileg validálható, integrációbarát.

„Elektronikus” PDF (e-mail melléklet, portálról letöltés): olvasható, de gyakran csak félig automatizálható (OCR, adatkinyerés, emberi ellenőrzés).

EDI / hálózati csatorna (például PEPPOL): magas kontroll, jó auditálhatóság, de integrációs és partneroldali érettséget igényel.

A befogadás ellenőrzőlistája akkor működik, ha a könyvelés és az IT ugyanazt érti „bejövő számla” alatt: mely csatornák számítanak hivatalosnak, hol a system-of-record, és hogyan bizonyítható az út a beérkezéstől a könyvelésig.

1) Ellenőrzőlista: csatornák és felelősségek (mielőtt bármit automatizálnál)

A legtöbb hiba nem a számlán van, hanem a „melyik mailboxba jött” és „ki látta először” típusú kérdéseknél.

Minimum elvárás: legyen egy dokumentált befogadási modell, amit a pénzügy és az IT is aláír.

Ellenőrizd az alábbiakat

Van kijelölt hivatalos beérkezési csatorna (vagy csatornák), és a beszállítók ezt használják.

Van dedikált AP e-mail cím / inbox, és szabályozott a hozzáférés (nem „közös jelszavas” megoldás).

Portálos beszállítóknál egyértelmű, ki felel a letöltésért, és hogyan lesz nyoma (napló, ticket, DMS-be mentés).

EDI/PEPPOL esetén dokumentált az üzemeltetés (monitoring, hibakezelés, újrapróbálás, SLA).

Meg van nevezve a system-of-record (tipikusan DMS, AP-automation eszköz vagy ERP), és kimondottan tilos „csak e-mailben hagyni”.

Gyors kockázati térkép (hasznos belső egyeztetéshez)

Beérkezési csatorna | Tipikus kockázat | Minimum kontroll |

E-mail melléklet (PDF/XML) | Elveszik, duplikálódik, hozzáférés kaotikus | Dedikált mailbox, automatikus iktatás DMS/AP rendszerbe, jogosultság és naplózás |

Beszállítói portál | „Letöltöttem, de nem találom”, nincs audit nyom | Letöltési felelős, mentési szabály, visszakereshető azonosító (pl. számlaszám + partner) |

EDI / PEPPOL | Integrációs hibák csendben maradnak | Monitoring, hibaqueue, üzemeltetési runbook, rendszeres reconciliation |

Papír + szkennelés | Minőség ingadozik, OCR hibázik | Szkennelési standard, mezőszintű ellenőrzés, kivételkezelés |

2) Ellenőrzőlista: formai és tartalmi validáció (könyvelés-minimum)

A befogadás nem egyenlő azzal, hogy „megérkezett egy fájl”. A cél az, hogy könyvelhető és áfa szempontból feldolgozható legyen, és később visszakereshetően bizonyítható maradjon.

Formai minimumok

A számla olvasható (ember számára is, nem csak gépnek).

Egyértelműen azonosítható a beszállító (név, adószám, címadatok a ti belső törzsadatotokhoz illeszthetően).

Van számlaszám, teljesítés kelte, kiállítás kelte, fizetési határidő, pénznem.

A tételek és összegek matematikailag konzisztensnek tűnnek (nettó, áfa, bruttó).

Tartalmi validáció, amit érdemes szabállyá emelni

Partner-törzsadat egyezés: a számlán szereplő partneradatok megfelelnek a belső beszállítói törzsnek (vagy van workflow törzsadat-javításra).

Duplikáció-ellenőrzés: számlaszám + beszállító + összeg + dátum kombinációra (legalább) legyen kontroll.

PO / szerződés hivatkozás: ahol kötelező, ott hiánya automatikusan kivételbe menjen.

3-way match (opcionális, de erős): megrendelés, beérkezés (GRN), számla egyezés.

Áfa-logika: fordított adózás, mentesség, külföldi áfa esetén a könyvelés szabályai szerint legyen kezelve (itt különösen fontos a kivételkezelés és a szakmai felülvizsgálat).

Ha strukturált e-számlát fogadtok (XML), a validáció egy része automatizálható. A szabványos e-számlázás európai keretéről hasznos háttér: az EN 16931 e-invoicing összefoglalói.

3) Ellenőrzőlista: eredet hitelessége és adattartalom sértetlensége (audit szemlélet)

A könyvelés szempontjából az egyik legfontosabb kérdés: ha 2 év múlva vita vagy ellenőrzés van, bizonyítható-e, hogy:

a számla attól jött, akitől állítja magáról, hogy jött (eredet),

és nem módosult útközben (sértetlenség),

valamint később is visszakereshető és értelmezhető (olvashatóság).

Ezt többféleképpen lehet biztosítani (digitális aláírás, EDI/PEPPOL, vagy auditálható belső kontrollok). A kulcs a dokumentált és következetes folyamat.

Befogadói oldali kontrollok, amik erősen ajánlottak

Egyértelmű csatornaszabály: csak a kijelölt csatornán érkező számlát fogadjátok be.

Iktatás / naplózás: legyen időbélyegzett nyom, mikor érkezett be, ki rögzítette, milyen azonosítóval.

Változáskövetés: ha bármi módosul (például újra feltöltés, csere), az verziózottan és indoklással történjen.

Szétválasztott jogosultságok (SoD): aki rögzít, ne tudjon egyedül jóváhagyni és könyvelni is.

Ha nálatok gyakori kérdés a digitális aláírás szerepe, érdemes elolvasni a Syneo összefoglalóját: Elektronikus számla digitális aláírás: kell-e 2026-ban?

4) Ellenőrzőlista: jóváhagyási workflow és kivételkezelés (nem csak pénzügy)

A befogadás akkor skálázódik, ha a könyvelés nem „nyomoz”, hanem szabályrendszert futtat.

Minimum workflow elemek

Jóváhagyási szintek összeghatár szerint (és dokumentált helyettesítés).

Kategóriák (CAPEX/OPEX, projekt, költséghely), amelyek a könyvelést támogatják.

Kivétel okkódok (például „hiányzó PO”, „partner nem törzsben”, „eltérő áfa”, „duplikátum gyanú”).

SLA jellegű elvárások (mikor számít késésnek, mikor eszkalálunk).

Tipp: A kivételkezelés aránya (exception rate) az egyik legjobb vezetői mutató, mert megmutatja, hogy a gond a beszállítói fegyelemben, a törzsadatban vagy a szabályokban van.

5) Ellenőrzőlista: könyvelési feladás és főkönyvi minőség

Itt dől el, hogy az automatizáció tényleg értéket ad-e, vagy csak gyorsabban termel rossz könyvelést.

Ellenőrizd a feladási pontokat

Kontírozási szabályok (alapértelmezett főkönyvi számok, áfa-kódok, költséghelyek) naprakészek.

A partner- és cikk/tétel-törzsadatok képesek fogadni a szükséges mezőket.

A könyvelési dátumlogika (teljesítés, időszak, elhatárolás) következetes.

A fizetési státusz (kifizetve, részben kifizetve, sztornó) végigkövethető.

Ha e-számlától főkönyvig gondolkodtok automatizálásban, ez a Syneo cikk jó alap: Könyvelés digitalizációja: automatizálás e-számlától főkönyvig

6) Ellenőrzőlista: archiválás és visszakereshetőség (a „hol a számla?” kérdés megszüntetése)

A befogadási oldalon az archiválás célja nem csak a megőrzés, hanem a bizonyítható visszakeresés.

Gyakorlati archiválási minimumok

Egyértelmű, hol az „eredeti” (forrásfájl, például XML vagy PDF) és hol a feldolgozott rekord.

A számla össze van kötve a kapcsolódó üzleti dokumentumokkal (PO, szerződés, teljesítés igazolás, jóváhagyási nyom).

Mentés és hozzáférés-kezelés: ki fér hozzá, ki exportálhat, ki törölhet (ideális esetben senki sem „töröl”, csak verzióz).

Rendszeres teszt: véletlenszerűen kiválasztott számlákat vissza tudtok keresni percek alatt, és meg tudjátok mutatni a teljes audit nyomot.

A jogszabályi és gyakorlati környezethez háttérként hasznos lehet a Syneo összefoglalója: Elektronikus számla jogszabályok 2026-ban: rövid összefoglaló

7) Ellenőrzőlista: beszállítói megállapodások és „e-számla nyilatkozat”

A befogadás sokszor azért fáj, mert nincs tisztázva, hogy a beszállító:

milyen formátumban küldi,

hova küldi,

mi számít kézbesítésnek,

mi történik hiba esetén,

és hogyan történik az archiválás.

Ezeket érdemes keretbe foglalni (különösen nagy beszállítóknál és rendszeres számlázásnál). Ehhez jó kiindulás: E-számla nyilatkozat: mit tartalmazzon, hogy auditálló legyen?

8) Egy oldalas belső ellenőrzőlista (amit tényleg ki lehet nyomtatni)

Az alábbi táblázatot sok cég szó szerint beemeli belső kontrolllistába (például negyedéves önellenőrzéshez vagy audit előkészítéshez).

Terület | Ellenőrzési pont | Bizonyíték (példa) | Tipikus felelős |

Csatorna | Definiált beérkezési csatornák és tiltott csatornák | Befogadási szabályzat, beszállítói tájékoztató | Pénzügy vezető, AP owner |

Hozzáférés | Dedikált mailbox/portál hozzáférés, naplózás | Jogosultságlista, MFA/SSO beállítások | IT, Security |

Iktatás | Minden bejövő számla bekerül a system-of-recordba | DMS/AP log, érkeztetési azonosító | AP csapat |

Validáció | Kötelező mezők, partner-egyezés, duplikáció-szűrés | Validációs szabályok, exception riport | AP + könyvelés |

Workflow | Jóváhagyás és helyettesítés dokumentált | Workflow konfiguráció, jóváhagyási log | Üzleti terület owner |

Feladás | Kontírozási és áfa szabályok karbantartottak | Mapping tábla, változásnapló | Főkönyvelő |

Archiválás | Visszakeresés és verziózás biztosított | Archiválási policy, restore teszt jegyzőkönyv | IT + Pénzügy |

Monitoring | Kivételarány és átfutási idő mért | Dashboard/havi riport | Pénzügy vezető |

9) Tipikus hibák elektronikus számla befogadásánál (és a gyors ellenszerek)

A legtöbb szervezet ugyanazokba a csapdákba fut bele:

„Mindenki befogad”: több inbox, több portál-felhasználó, nincs egységes iktatás. Ellenszer: egy csatorna, egy system-of-record, egy folyamat.

Duplikátumok (újraküldés, több csatorna): Ellenszer: duplikáció-szabály és kivételkezelés.

Törzsadat adósság (hiányzó adószám, költséghely, fizetési feltételek): Ellenszer: törzsadat owner, kötelező mezők, egyszerű javítási workflow.

„Automatizált” rossz könyvelés: gyors, de pontatlan kontírozás. Ellenszer: kontrollmintavétel, szabály tuning, kivételek okkódolása.

Archiválás mint utólagos gondolat: később drága és kockázatos. Ellenszer: archiválás a folyamat része, nem külön projekt.

10) Gyors, 10 munkanapos stabilizációs terv (ha most sok a káosz)

Ha a befogadás ma szétesett, érdemes rövid, fókuszált stabilizációt csinálni.

1–3. nap: csatornák lezárása és kijelölése, system-of-record kimondása, jogosultságok rendbetétele.

4–6. nap: duplikáció-szűrés és minimum validáció bevezetése, exception okkódok kialakítása.

7–10. nap: workflow finomhangolás, archiválási minimum rögzítése, 5–10 számlás visszakeresési próba (audit drill).

Gyakori kérdések (FAQ)

Mitől lesz auditálható az elektronikus számla befogadása? Az auditálhatóság kulcsa a dokumentált csatorna, a naplózott iktatás, a verziózás, a jóváhagyási nyom és a visszakereshető archiválás kombinációja.

Elég, ha e-mailben megkapjuk a PDF számlát és elmentjük? Rövid távon működhet, de magas a kockázat (elvesző levelek, duplikáció, jogosultsági káosz). Minimumként érdemes DMS/AP rendszerbe iktatni és naplózni.

Mire figyeljünk, ha XML e-számlát is fogadunk? Legyen technikai validáció (szabvány és mezők), üzleti validáció (partner, duplikáció, PO), és tisztázott hibaág (mit csinálunk, ha az XML hibás vagy hiányos).

Kell digitális aláírás a bejövő e-számlákhoz? Nem minden esetben ez a legjobb vagy egyetlen út. Sokszor a csatorna (például EDI) és az auditálható belső kontrollok biztosítják a hitelességet és sértetlenséget. A döntés függ a folyamattól és a kockázatoktól.

Hogyan mérjük, hogy javult-e a befogadási folyamat? Tipikus mutatók: átfutási idő (beérkezéstől könyvelésig), exception rate, duplikátumok száma, manuális érintések aránya (touchless rate), zárási időre gyakorolt hatás.

Következő lépés: tegyük a befogadást gyorsabbá és auditbiztossá

Ha szeretnétek az elektronikus számla befogadását úgy rendbe tenni, hogy az egyszerre legyen könyvelésbarát, automatizálható és ellenőrizhető, a Syneo csapata tud segíteni felmérésben, folyamat- és kontrolltervezésben, valamint integrációban (ERP, DMS, AP automatizáció, NAV kapcsolódások).

Nézzétek meg a kapcsolódó anyagokat a felkészüléshez:

Hogyan vezess be elektronikus számlázást? Kezdők gyakorlati útmutatója

Könyvelés digitalizációja: automatizálás e-számlától főkönyvig

Ha pedig egy rövid, célzott átvilágítást szeretnétek (csatornák, kontrollok, workflow, archiválás), induljatok a Syneo-val a syneo.hu oldalon keresztül kapcsolatfelvétellel.