E-számla nyilatkozat: mit tartalmazzon, hogy auditálló legyen?

E-Számla

E-számla nyilatkozat: mit tartalmazzon, hogy auditálló legyen? | Syneo

Mit tartalmazzon egy auditálló e‑számla nyilatkozat? Gyakorlati útmutató a kötelező elemekről, kézbesítésről, verziózásról, bizonyítékláncról és archiválásról.

e-számla, nyilatkozat, audit, elektronikus számla, kézbesítés, archiválás, verziózás, eIDAS, PEPPOL, onboarding, törzsadat

2026. márc. 23.

Egy e-számlázási projektben meglepően gyakori, hogy a technikai rész (számlázó, XML, NAV-adatszolgáltatás, archiválás) elkészül, de a partneri elfogadás dokumentálása félkész marad. Ilyenkor az első komolyabb könyvvizsgálat, NAV-ellenőrzés vagy belső audit ugyanarra a pontra fut ki: „Hol van bizonyítva, hogy a vevő elfogadja az e-számlát, és pontosan milyen feltételekkel?”

Az e-számla nyilatkozat erre ad választ, de csak akkor auditálló, ha nem egy „letöltött minta”, hanem a vállalati folyamatokkal és bizonyítékokkal összekötött dokumentum.

Mi az e-számla nyilatkozat, és miért kérik auditon?

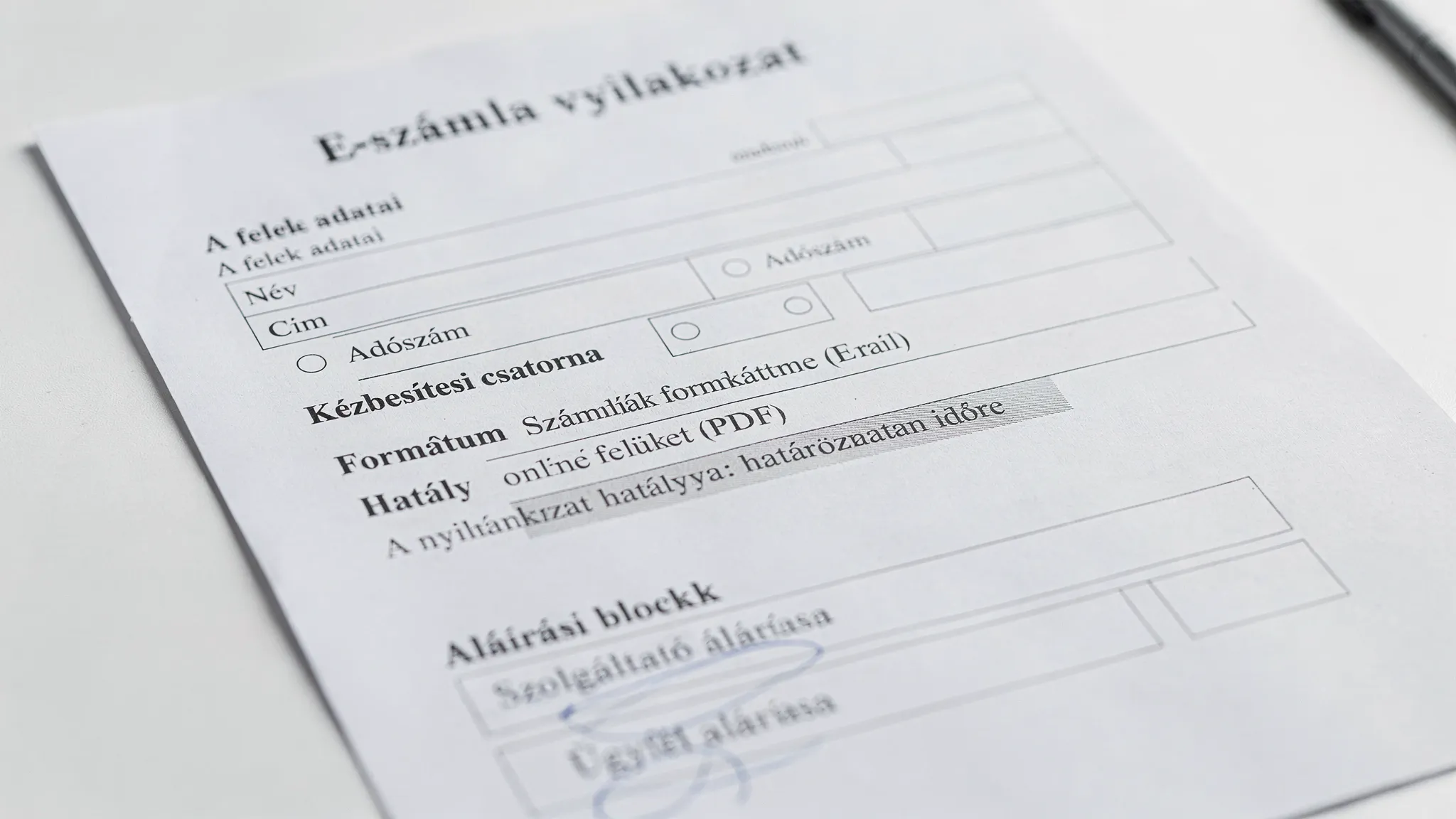

Az e-számla nyilatkozat (elfogadó nyilatkozat, megállapodás, e-számla consent) egy olyan írásos dokumentum, amelyben a vevő (vagy a felek kölcsönösen) rögzítik, hogy:

elektronikus számlát fogadnak el (nem papírt),

meghatározott kézbesítési csatornán és formátumban,

és tisztázzák a kézbesítés, hozzáférés, visszaigazolás, archiválás, valamint a kapcsolattartás szabályait.

Auditon a nyilatkozat azért kritikus, mert a számla „elektronikussága” önmagában nem csak fájlformátum kérdése. Az EU ÁFA-szabályozás (pl. a 2006/112/EK irányelv) az e-számláknál is megköveteli az eredet hitelességét, az adattartalom sértetlenségét és az olvashatóságot, és ezek igazolását jellemzően folyamatkontrollokkal és bizonyítékokkal kell alátámasztani (nem csak „hiszünk benne, hogy megérkezett”). Forrás: VAT Directive 2006/112/EC (EUR-Lex).

Mit jelent az, hogy „auditálló” e-számla nyilatkozat?

Auditálló akkor lesz a nyilatkozat, ha két kérdésre egyértelmű, visszakereshető választ ad:

Mi a megállapodás tartalma? (kinek, mit, hogyan, mikortól)

Hogyan bizonyítod utólag? (ki írta alá, mikor lépett hatályba, milyen verzió volt érvényben, hogyan kezeltétek a változásokat, és hol a kézbesítési/hozzáférési nyomvonal)

Fontos szemlélet: a nyilatkozat nem egy magányos PDF, hanem a „bizonyítéklánc” egyik eleme. Ugyanígy működik sok más területen is, például érzékeny adatokkal dolgozó szolgáltatóknál. Ha megnézel egy multidiszciplináris pszichiátriai praxis tájékoztatóit és folyamatait, ott is azt látod, hogy a feltételek, kapcsolattartás és adminisztratív keretek egyértelműen dokumentáltak. Az e-számlázásnál ugyanez a logika: ami nincs pontosan rögzítve és visszakereshetően kezelve, az vitában és auditon gyenge pont.

Kötelezően javasolt tartalmi elemek: „minimum” és „audit plusz”

Az alábbi elemek együtt adják azt a szintet, amit a legtöbb pénzügyi, jogi és IT audit már „jó gyakorlatnak” tekint.

Nyilatkozat elem | Miért fontos auditon? | Milyen bizonyíték kapcsolódjon hozzá? |

Felek azonosítása (cégnév, adószám, székhely, cégjegyzékszám vagy releváns azonosítók) | Ne legyen vita, ki a nyilatkozattevő és a címzett | Partner törzsadat, cégkivonat hivatkozás, szerződéses partnerkód |

Hatály kezdete és időtartama | Melyik időszak számláira érvényes | Aláírás dátuma, verzió és hatály mezők, ERP/CRM timestamp |

E-számla definíció a saját környezetben | „PDF e-mailben” vs. strukturált e-számla kérdése sok félreértést okoz | Rövid definíció és hivatkozott melléklet (formátum/spec) |

Formátum és verzió (pl. EN 16931 kompatibilis XML, EDI, stb.) | A vevő elfogadja a konkrét formátumot, nem csak „valamit” | Formátum-spec melléklet, minta fájl hash vagy verziózott link |

Kézbesítési csatorna (portál, EDI, PEPPOL, e-mail) és címzés | A kézbesítés bizonyíthatósága itt dől el | Kapcsolattartói adatlap, kézbesítési log, portál hozzáférés napló |

Kézbesítés teljesülésének szabálya | Mikor tekintitek kézbesítettnek? | SLA / kézbesítési események naplója, visszaigazolás/letöltés log |

Kapcsolattartók és változáskezelés (értesítési szabály) | Email-cím változik, kolléga kilép, csoportcím megszűnik | Változásbejelentés workflow, ticket, jóváhagyás és audit trail |

Visszavonás vagy módosítás módja | Legyen kontrollált „opt-out”, ne ad hoc | Visszavonó nyilatkozat, hatály lezárása, rendszerben státusz |

Archiválási és megőrzési elv (felelősségi határ) | „Ki őrzi az eredetit?” visszatérő auditkérdés | Archiválási szabályzat hivatkozás, retention beállítások |

Jogosultság és képviselet (aláíró jogosultsága) | A nyilatkozat érvényessége múlik rajta | Meghatalmazás, aláírási címpéldány vagy belső jóváhagyás |

Adatvédelem és biztonság rövid klauzula (ha releváns) | E-számlán személyes adat is lehet, hozzáférés kontroll kell | Adatkezelési tájékoztató, RBAC/MFA policy, logolás |

Megjegyzés: a konkrét jogi megfogalmazás iparágtól és szerződéses modelltől függ. A fenti táblázat nem jogi tanácsadás, hanem audit-szempontú „mi hiányzik majd” ellenőrző.

A leggyakoribb hibák, amik miatt elhasal a nyilatkozat

Túl általános szöveg, túl kevés specifikum

Ha a nyilatkozat csak annyit mond, hogy „a vevő e-számlát elfogad”, de nem nevezi meg a csatornát, a címzést és a kézbesítés teljesülését, akkor vitában és auditon gyenge.

Nincs verziózás és nincs hatálykezelés

A „legfrissebb” dokumentumot könnyű előszedni, de auditon azt kérik: mi volt érvényben akkor, amikor az adott számla kiállításra és kézbesítésre került.

Nincs bizonyíték a kézbesítésre, csak „elküldtük e-mailben”

Ha e-mail a csatorna, auditon általában felmerül:

Ki kapta meg pontosan?

Bizonyítható-e a kézbesítés vagy legalább a rendszeroldali átadás?

Mi a folyamat visszapattanás (bounce) esetén?

A nyilatkozat nincs összekötve a törzsadattal

Tipikus hiba, hogy a nyilatkozatban szereplő e-mail cím vagy EDI-azonosító nem egyezik az ERP-ben/CRM-ben tárolttal. Auditon ez gyorsan „kontrollhiány” benyomást kelt.

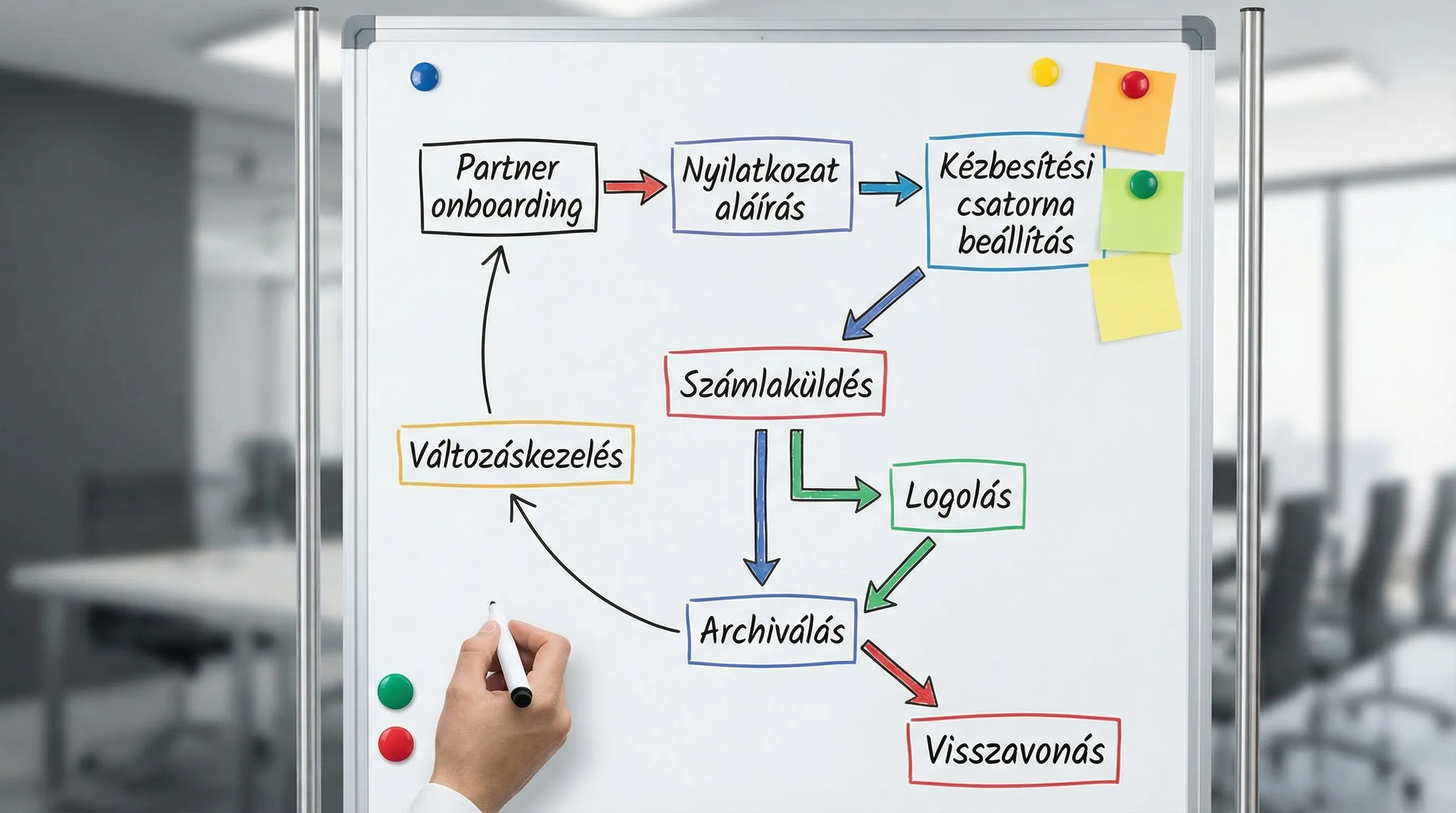

Hogyan néz ki egy auditálló nyilatkozat felépítése (javasolt struktúra)

Az alábbi struktúra jól működik KKV-k és középvállalatok esetén is, mert rövid marad, mégis bizonyítható.

1. Bevezetés és definíciók: mit tekintetek e-számlának a megállapodás szerint.

2. A felek azonosítása: azonosítók, partnerkód (ha van), telephely (ha releváns).

3. Kézbesítés és csatorna: portál/EDI/PEPPOL/e-mail részletezése.

4. Formátum és technikai követelmények: formátum, verzió, karakterkészlet, mellékletek kezelése.

5. Kézbesítési és kifogáskezelési szabályok: mikor kézbesített, meddig jelez hibát a vevő, mi az újraküldés rendje.

6. Változáskezelés: kapcsolattartók, címek, azonosítók módosítása, határidők.

7. Hatály, megszűnés, visszavonás: meddig érvényes és hogyan zárjátok le.

8. Aláírás és képviselet: aláírók, dátum, céges bélyegző (ha használjátok).

Melléklet(ek): technikai specifikáció vagy hivatkozás (verziózott), minta e-számla.

Minta megfogalmazások, amik auditon is „jól állnak”

Az alábbi mondatok sablonok, amelyeket jogásszal érdemes véglegesíteni, viszont audit-szempontból lényeges fogódzókat adnak.

Csatorna és kézbesítés

„A felek megállapodnak, hogy a számlák elektronikus úton kerülnek átadásra a(z) [CSATORNA] csatornán. A kézbesítés teljesültnek tekintendő a rendszeroldali átadás/letöltés visszaigazolásának rögzítésével, amelyről a kibocsátó naplózott eseményt őriz.”

Változáskezelés

„A vevő vállalja, hogy a kézbesítési adatok (kapcsolattartó, e-mail cím, EDI/PEPPOL azonosító) változását legkésőbb [X] munkanapon belül írásban bejelenti. A változás a kibocsátó visszaigazolását követően lép hatályba.”

Formátum

„A vevő a számlák [FORMÁTUM] formátumban történő fogadását elfogadja. A technikai specifikáció a nyilatkozat [Y] számú mellékletét képezi, verziója: [v1.2].”

A dokumentum önmagában kevés: milyen folyamatkontrollok kellenek mögé?

Az auditállóság nem csak a papíron múlik. A nyilatkozat akkor erős, ha a kapcsolódó folyamatok is auditálhatók.

1) Partner onboarding és törzsadat-higiénia

Az e-számla nyilatkozatot érdemes összekötni egy onboarding folyamattal:

partneradatok ellenőrzése (adószám, név, cím, telephely)

kézbesítési csatorna és azonosítók felvétele

nyilatkozat státusz rögzítése a rendszerben (aláírva, hatályos, lejárt, visszavont)

Ha az e-számlázás bevezetését most tervezed, érdemes ezt a részt már a projekt elején rendbe tenni. Kiindulópontnak jó lehet a Syneo útmutatója: Hogyan vezess be elektronikus számlázást?.

2) Hozzáférés-kezelés és naplózás

Auditon gyakori kérdés: „Ki tudta módosítani a csatornát vagy a címet?”

Itt tipikusan az alábbi kontrollok számítanak:

szerepkör-alapú jogosultság (RBAC)

többtényezős hitelesítés (MFA) admin és pénzügyi felhasználóknál

változásnapló (ki, mit, mikor)

Kapcsolódó téma: E-számla belépés: hozzáférés-kezelés és biztonsági minimumok.

3) Kézbesítési bizonyítékok (delivery evidence)

Attól függően, hogy portált, EDI-t vagy e-mailt használsz, más lesz a bizonyíték:

portál: letöltési események, belépési logok, értesítési logok

EDI/PEPPOL: átadási visszaigazolások, üzenetazonosítók, státuszkódok

e-mail: üzenet-azonosító, küldési napló, bounce kezelés, újraküldési folyamat

A lényeg, hogy legyen egy „számla eseménytörténet” (kiállítva, átadva, kézbesítve, sikertelen, újraküldve) ami utólag exportálható.

4) Archiválás és visszakereshetőség

Az e-számla archiválásnál auditon nem csak azt nézik, hogy „megvan-e 8 évig”, hanem hogy:

visszakereshető-e számlaszám, partner, dátum alapján

sértetlenség igazolható-e (például hash, időbélyeg, vagy kontrollált rendszerfolyamat)

van-e mentési és helyreállítási terv

Gyakorlati ellenőrzőhöz: E-számla 2026: ellenőrzőlista kiállításhoz és archiváláshoz.

Digitális aláírás és időbélyeg: kell a nyilatkozatba?

Sok cég itt bizonytalan. Az eIDAS rendelet a bizalmi szolgáltatásokat (például minősített elektronikus aláírás, időbélyeg) szabályozza, és joghatást adhat bizonyos helyzetekben. Forrás: eIDAS Regulation (EU) No 910/2014 (EUR-Lex).

Gyakorlatban:

Ha a bizonyítékláncot erősíteni akarod (különösen e-mailes kézbesítésnél), a digitális aláírás/időbélyeg hasznos.

Sok esetben viszont a jogszabályi elvárás teljesíthető auditálható folyamatkontrollokkal is (naplózás, integritásvédelem, hozzáférés-kezelés).

Részletes döntési szempontokat ebben a Syneo cikkben találsz: Elektronikus számla digitális aláírás: kell-e 2026-ban?.

„Audit csomag”: mit ments el a nyilatkozaton túl, hogy ne a stresszben kelljen összeszedni?

Ha egyszerűen akarsz készülni, gondolkodj egy olyan mappában vagy rendszer-gyűjtőben, ahol partnerenként (vagy partnercsoportonként) megvan:

a hatályos e-számla nyilatkozat (verziózva)

a kapcsolódó technikai melléklet verziója (vagy verziózott hivatkozása)

kézbesítési csatorna beállításának bizonyítéka (képernyőkép helyett inkább export vagy log)

1-2 minta számla eseménytörténettel (kiállítás, átadás, kézbesítés, archiválás)

változáskezelési nyomvonal (ha volt módosítás)

Ez azért működik, mert auditon nem az a cél, hogy „mindent elmesélj”, hanem hogy 10-15 perc alatt be tudd mutatni: a folyamat kontrollált, és a bizonyítékok összeállnak.

Mikor érdemes külső segítséget bevonni?

Általában akkor, ha:

több csatornád van egyszerre (portál + EDI + e-mail)

ERP/CRM/számlázó integrációban több rendszer érintett, és vitás, hol a „single source of truth”

NIS2/ISO 27001 jellegű auditok is képben vannak, és a naplózás, jogosultság, mentés kérdéseit össze kell hangolni

gyorsan kell auditálló állapotot elérni meglévő adósság mellett (törzsadat káosz, hiányzó logok)

A Syneo ilyen helyzetekben tipikusan felméréssel, folyamat- és kontrolltervezéssel, valamint integrációs és biztonsági megvalósítással tud segíteni, úgy hogy a nyilatkozat és a mögötte futó rendszerfolyamat is „egy történetet meséljen”.