E-számla 2026: ellenőrzőlista kiállításhoz és archiváláshoz

E-számla

E-számla 2026: ellenőrzőlista kiállításhoz és archiváláshoz | Syneo

Gyakorlati ellenőrzőlista e-számla kiállításhoz és archiváláshoz 2026-ban: NAV adatszolgáltatás, adattartalom, kézbesítés, archiválás és auditbiztonság.

e-számla, archiválás, NAV, audit, digitalizáció, ERP integráció, compliance, e-invoice, számlázás

2026. márc. 8.

2026-ban az e-számla sok cégnél már nem „digitalizációs projekt”, hanem üzletmenet-feltétel: partnerek elvárása, automatizálási alap, és egyben megfelelőségi kockázat. A gond általában nem az, hogy „ki tudjuk-e állítani” a számlát, hanem az, hogy auditálhatóan tudjuk-e: helyes adattartalommal, megfelelő formátumban, stabil kézbesítéssel, hibakezeléssel, és a megőrzési idő alatt bármikor visszakereshető módon.

Ez a cikk egy gyakorlati ellenőrzőlista a két legkritikusabb pontra:

kiállítás és adatszolgáltatás (hogy a számlád technikailag és folyamatban is védhető legyen),

archiválás és bizonyíthatóság (hogy évekkel később se legyen gond egy ellenőrzésnél, vitánál vagy rendszerköltözésnél).

Jogi és adózási kérdésekben a végső értelmezést mindig a könyvelőddel, adótanácsadóval egyeztesd. A cél itt az, hogy IT és folyamat oldalról „ne legyen lyuk” a rendszerben.

Gyors kontextus: mitől „e-számla” az e-számla?

A legtöbb félreértés abból indul, hogy a PDF-et sokan önmagában e-számlának gondolják. A gyakorlatban e-számláról akkor beszélünk, ha a számla elektronikus úton kerül kiállításra és megőrzésre, és teljesülnek az alapelvek:

eredet hitelessége (bizonyítható, kitől származik),

adattartalom sértetlensége (nem módosult),

olvashatóság (a megőrzési idő végéig).

A „hogyanra” több elfogadott megoldás létezhet (szabályozott üzleti kontrollok, EDI, elektronikus aláírás, időbélyeg, szolgáltatói megoldások). A lényeg: legyen megbízható ellenőrzési nyomvonalad (audit trail), és ne csak fájljaid.

Ha a 2026-os szabályozási irányok és határidők összefoglalója kell, azt külön cikkben részleteztük: E-számlázás 2026: amit minden vállalkozónak tudnia kell az új szabályokról.

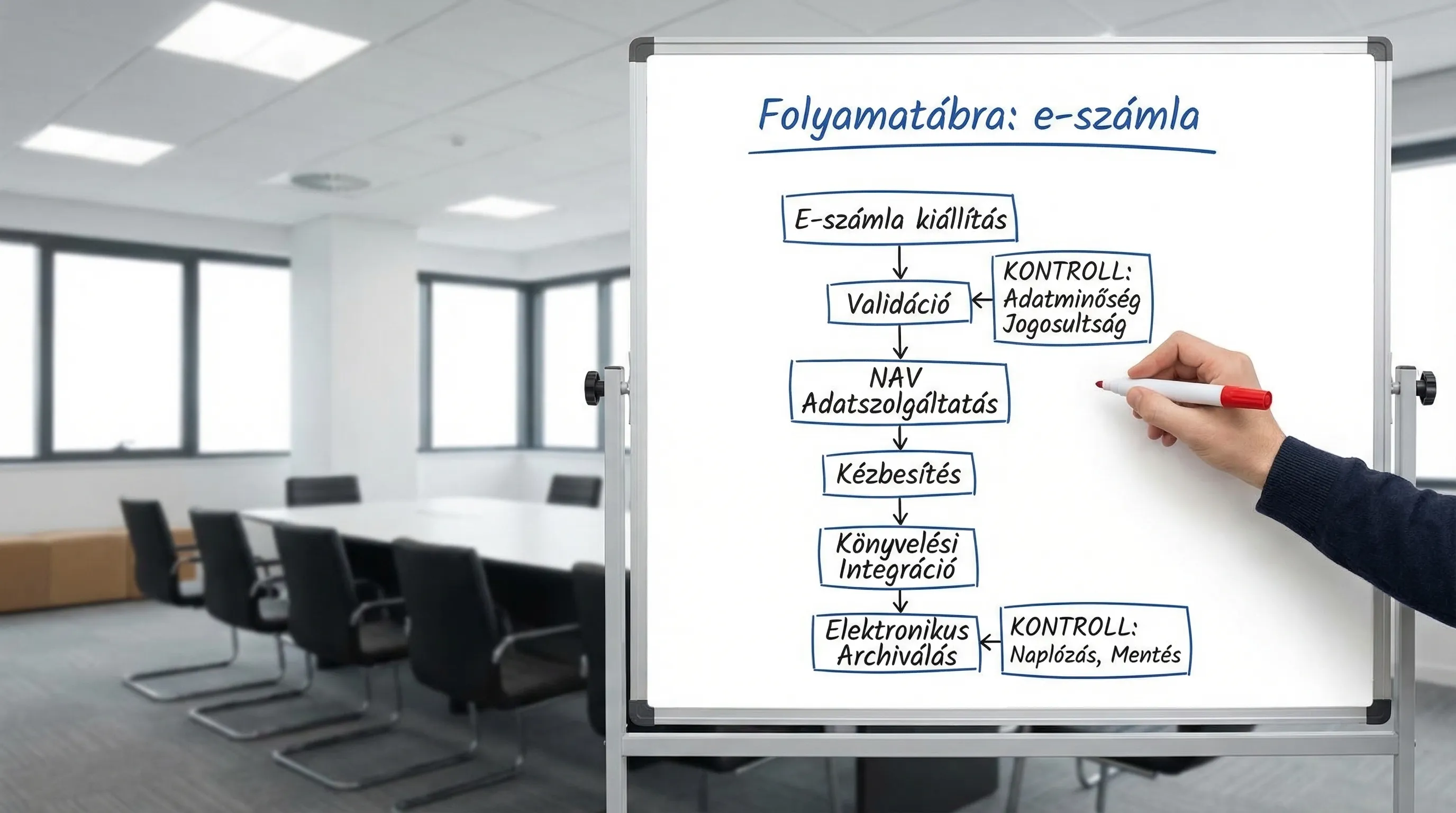

1) E-számla kiállítás 2026: ellenőrzőlista (kibocsátói oldal)

Az alábbi lista úgy van felépítve, hogy ne csak „kimegy-e a számla” kérdésre adjon választ, hanem arra is, hogy mi történik hiba, reklamáció, NAV eltérés vagy rendszerleállás esetén.

1.1 Adattartalom és törzsadatok (a hibák többségének forrása)

E-számlánál a strukturált adatok miatt az apró eltérések (partnernév, adószám, cím, pénznem, teljesítés) gyorsan automatizációs hibává válnak a vevőnél és nálad is.

Minimum ellenőrzések:

Partner törzsadatok: név, cím, adószám(ok) naprakészek-e, és van-e felelőse (adatgazda).

Termék és szolgáltatás törzs: áfakulcsok, megnevezések, mértékegységek konzisztensen használva vannak-e.

Teljesítés dátuma, fizetési határidő, pénznem: szabályokkal védettek-e (ne kézzel „okosítsa” mindenki).

Helyesbítő, sztornó logika: folyamat és technikai támogatás egyértelmű-e (különösen integrált ERP esetén).

Ha több rendszerből számlázol (ERP, webshop, CRM, projekt-nyilvántartó), akkor az adatminőség a rendszerintegráció része. Ebben segíthet a kapcsolódó cikkünk: Rendszerintegráció: hogyan kösd össze az ERP-t, CRM-et és BI-t?.

1.2 Formátum és kompatibilitás (amit a vevő rendszere „megeszik”)

2026-ban egyre több partner nem csak PDF-et kér, hanem strukturált e-számlát (szabványos mezők, gépileg feldolgozható formátum). Ezt tipikusan a számlázó/ERP és a választott e-számla csatorna határozza meg.

Ellenőrző kérdések:

A kiállított számla megfelel-e annak a formátumnak, amit a partnereid kérnek (B2B integrációknál ez kritikus).

Van-e gépi validáció a kiállítás előtt (mezők, kötelező elemek, logikai összefüggések).

Kezeltek-e az „életszerű” szélső esetek (negatív sor, előleg, részszámla, deviza, fordított adózás, közösségi ügylet).

1.3 NAV Online Számla adatszolgáltatás és egyeztetés

A magyar gyakorlatban az e-számlázás „valósága” sokszor itt dől el: ha az adatszolgáltatás hibázik vagy eltér, később nehéz és költséges rendet tenni.

Mit érdemes beépíteni a működésbe:

Technikai visszajelzések kezelése (sikeres beküldés, elutasítás, figyelmeztetés).

Újrapróbálkozás és sorba állítás (queue) átmeneti NAV vagy hálózati hibákra.

Napi vagy heti egyeztető kontroll: a kiállított számlák és a NAV-nak jelentett tételek darabszáma, összesített értékei egyeznek-e.

Jogosultságok és kulcsok kezelése: ki fér hozzá a technikai felhasználóhoz, tokenekhez, cserefolyamatokhoz.

Hivatalos kiindulópont: NAV Online Számla.

1.4 Hitelesség és sértetlenség: mi a bizonyítékod?

Az „auditbiztos” működéshez érdemes előre kijelölni: mi számít bizonyítéknak nálatok. Tipikusan nem az a kérdés, hogy van-e aláírás, hanem hogy vitában vagy ellenőrzésnél mit tudsz felmutatni.

Terület | Mit ellenőrizz? | Mit tegyél el bizonyítéknak? |

Ki állította ki | Jogosult felhasználó, jóváhagyási rend | Jogosultság-mátrix, szerepkörök, jóváhagyási napló |

Mit állított ki | Minden kötelező mező, konzisztens számítás | Kiállított e-számla fájl (strukturált), verziózott sablon/szabály |

Nem módosult-e | Utólagos módosítás kizárása | Hash/napló, változásnapló, archiválási esemény napló |

Mikor ment ki | Kézbesítési idő és csatorna | Kézbesítési log, visszaigazolás, e-mail gateway log |

NAV felé mi ment | Egyezőség | NAV visszajelzés azonosítóval, beküldési státusz |

1.5 Kézbesítés és partnerkezelés (a „nem kaptuk meg” esete)

E-számlánál is gyakori vita: „nem érkezett meg”, „nem tudtuk megnyitni”, „nem fogadjuk el így”. Ezeket folyamatban kell kezelni.

Minimum pontok:

Partnerenként rögzített kézbesítési csatorna (portál, e-mail, EDI, más).

Visszapattanó e-mail és sikertelen kézbesítés kezelése (ticket, újraküldés, alternatív csatorna).

Partneri megállapodás: elfogadási feltételek, formátum, kapcsolattartók.

1.6 Hibakezelés és üzletmenet-folytonosság

Az e-számla kritikus üzleti folyamat. Ha leáll a számlázás, leállhat a kiszállítás, a szolgáltatás aktiválása vagy a pénz beérkezése.

Ellenőrző kérdések:

Mi a fallback, ha a számlázó vagy integráció nem elérhető?

Van-e monitorozás (hibaarány, beküldési késés, sikertelen kézbesítés)?

Ki az ügyeletes felelős és mi a reakcióidő?

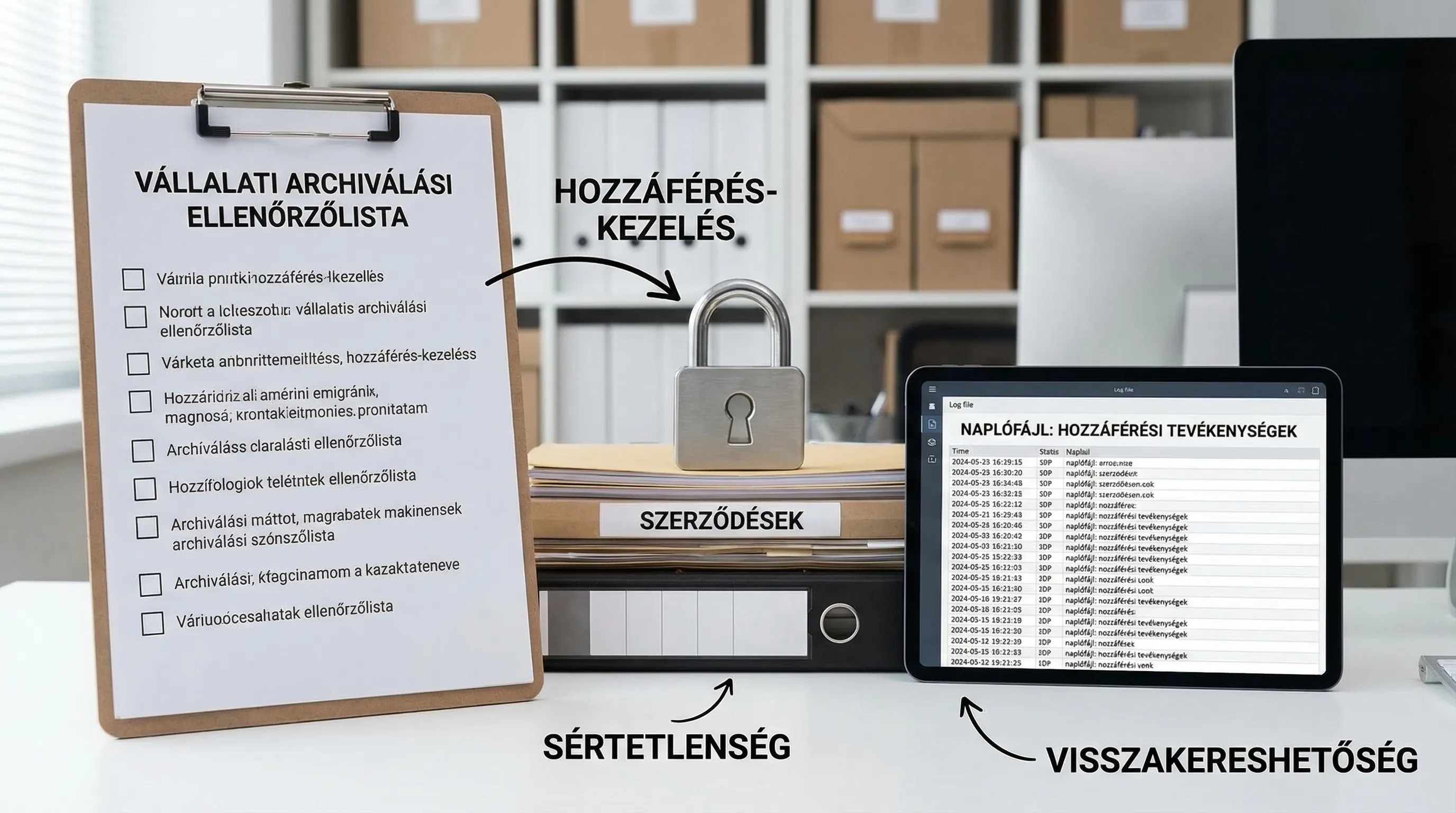

2) E-számla archiválás 2026: ellenőrzőlista (megőrzés, visszakeresés, audit)

A számla nem akkor „kész”, amikor kiküldted, hanem amikor évek múlva is bizonyíthatóan elő tudod venni. Magyar vállalatoknál tipikus elcsúszás, hogy a számlázóban „valahol megvan”, de:

nincs biztos visszakereshetőség,

nincs hozzáférés-szabályozás és naplózás,

rendszerköltözésnél elveszik az ellenőrzési nyomvonal,

nem egyértelmű, mi számít eredeti példánynak.

A számlák megőrzési ideje a számviteli kötelezettségek miatt jellemzően 8 év, ezért az archiválást eleve úgy érdemes megtervezni, mint hosszú távú üzemeltetési képességet.

2.1 Az archiválás technikai minimuma

Követelmény | Gyakorlati megoldás (példa) | Tipikus hiba |

Visszakereshetőség | Indexelés számlaszám, partner, dátum, összeg szerint | „Mappákban van”, keresni csak kézzel lehet |

Sértetlenség | Írásvédett tár, verziózás, naplózott hozzáférés | Ugyanarra a helyre bárki feltölthet „javított” fájlt |

Olvashatóság | Megnyitható formátum, dokumentált megjelenítés | Régi formátum, nincs meg a megjelenítő logika |

Hozzáférés-kezelés | RBAC, minimum jogosultság, naplózás | Mindenki mindent lát, nincs audit log |

Mentés és helyreállítás | 3-2-1 jellegű mentés, tesztelt restore | Van mentés, de visszaállítás sosem volt próbálva |

Rendszerváltás-állóság | Export és migrációs terv | Számlázó váltásakor „elveszik” a múlt |

2.2 Mit archiválj valójában? (nem csak a „számlaképet”)

Sok cégnél a probléma az, hogy csak a PDF kerül elmentésre, miközben 2026-ban a strukturált adatok és logok adják a védhetőséget.

Jó gyakorlat szerint archívumba kerül:

a kiállított e-számla fájl (strukturált formátum, ha van),

a megjelenített számlakép (ha használtok ilyet),

kézbesítési bizonyíték (küldési log, visszaigazolás),

NAV adatszolgáltatás visszajelzése és státusza,

változásnaplók: ki, mikor, mit tett (kiállítás, jóváhagyás, sztornó, helyesbítés),

partner-elfogadás és csatorna beállítások változásai.

2.3 Biztonság és GDPR: számla = személyes adat is lehet

Egy számlában gyakran van személyes adat (kapcsolattartó neve, e-mail, címe, akár egyéni vállalkozó adatai). Emiatt az archiválás nem csak „storage” kérdés.

Minimum kontrollok:

Titkosítás tárolás közben és adatátvitel közben, ahol releváns.

Jogosultságok szerepkörre bontva (pénzügy, könyvelés, értékesítés, ügyfélszolgálat).

Naplózás és riasztás gyanús hozzáférésre.

Adatkezelési tájékoztató és belső szabályzat illesztése a folyamathoz.

Biztonsági fókuszú kiegészítéshez: E-számla biztonság mestere: védje meg ügyfelei adatait egyszerűen.

3) „Audit csomag” gondolkodás: amit egy ellenőrzésre előkészítenék

Ha szeretnél gyorsan felkészülni, állíts össze egy belső, ismételhető „audit csomagot” e-számlára. Ennek nem kell bonyolultnak lennie, de legyen benne minden, ami bizonyítja a kontrollt.

Tipikus tartalom:

Folyamatleírás (kiállítás, jóváhagyás, kézbesítés, helyesbítés, archiválás).

RACI vagy felelősségi mátrix (ki a tulajdonos pénzügyben és IT-ban).

Jogosultság-mátrix és szerepkörök.

NAV adatszolgáltatás kezelési eljárás (hiba esetén mit csináltok).

Mintalogok és mintarekordok (kézbesítés, beküldés, archiválás események).

Mentési és visszaállítási terv, utolsó restore-teszt dátuma és eredménye.

Ez a megközelítés különösen hasznos, ha több telephely, több jogi entitás, vagy több számlázási csatorna van.

4) Rendszer és integráció: hol szokott elcsúszni 2026-ban?

Az e-számla ritkán „egy rendszer”. Jellemzően egy lánc:

ERP vagy számlázó,

NAV adatszolgáltatás modul,

kézbesítési csatorna,

könyvelés és jóváhagyás,

archiválás (DMS, tárhely, e-archív),

riportálás és egyeztetés.

A tipikus hibák nem technológiai különlegességek, hanem alapok:

nincs egyértelmű „igazság forrása” (melyik rendszer az elsődleges a számlaadatra),

kézi javítások történnek „csendben”, napló nélkül,

az integrációk hiba esetén nem állnak meg kontrolláltan,

a könyvelés automatizációja hamarabb indul, mint az adatminőség rendbetétele.

Ha az e-számlát a könyvelésig akarod automatizálni, érdemes ezt a szemléletet is megnézni: Könyvelés digitalizációja: automatizálás e-számlától főkönyvig.

5) 30 napos megvalósítási terv (KKV-barát, mégis auditálható)

Ha nincs időd „nagy programot” indítani, ez a 30 napos felosztás segít, hogy előbb kontrollt építs, aztán automatizálj.

Időszak | Cél | Konkrét kimenet |

1. hét | Tisztázás és kockázatlista | Folyamatábra, felelősök, hiánylista (kiállítás, NAV, kézbesítés, archív) |

2. hét | Kontrollok és bizonyítékok | Egyeztetési szabályok, hibakezelés, logolási elvárások, hozzáférések |

3. hét | Archiválás rendbetétele | Indexelés, jogosultságok, mentés és restore-teszt, export-minta |

4. hét | Stabilizálás és mérés | Monitorozás (hibaarány, beküldési késés), havi egyeztetési rutin, 1 oldalas audit csomag |

A cél nem a „tökéletes rendszer” 30 nap alatt, hanem az, hogy kiszámíthatóan működjön, és legyen meg az a minimum bizonyíthatóság, ami később skálázható.

Mikor érdemes külső segítséget bevonni?

A legtöbb cég akkor kér támogatást, amikor már baj van (NAV eltérés, partner visszadobja, elveszett archívum, vagy a számlázóváltásnál derül ki, hogy nincs migrációs terv). Pedig e-számlánál az előkészítés olcsóbb, mint a tűzoltás.

A Syneo abban tud segíteni, hogy a meglévő számlázási és archiválási működésedet felmérjük, majd egy reális, ütemezett tervet adjunk a folyamatokra, integrációkra és biztonsági kontrollokra. Ha szeretnéd, innen érdemes indulni: Syneo.

Kapcsolódó alapozó anyag, ha még a bevezetési lépések érdekelnek: Hogyan vezess be elektronikus számlázást? Kezdők gyakorlati útmutatója.