Papír alapú számla: mikor maradhat, és mikor kockázatos?

E-Számla

Papír alapú számla: mikor maradhat, és mikor kockázatos? | Syneo

Mikor maradhat még a papír alapú számla vállalatnál, és mikor jelent üzleti, audit vagy compliance kockázatot? Gyors útmutató kockázatokra és minimális kontrollokra.

papír alapú számla, e-számla, digitalizáció, audit, archiválás, NAV, compliance, automatizálás, ERP, adatminőség

2026. márc. 25.

2026-ban a papír alapú számla sok cégnél még „megszokásból” működik, de egyre több helyen üzleti és megfelelőségi kockázatot jelent. Nem azért, mert holnaptól minden papír számla jogellenes lenne, hanem mert a környezet gyorsan változik: a NAV online adatszolgáltatás elvárásai, az EU-s szabványosítás (például EN 16931), a beszállítói láncok digitalizációja és az auditálhatósági igény együtt olyan helyzetet teremthet, ahol a papír már drága, lassú és nehezen védhető.

Az alábbi útmutató abban segít, hogy mikor maradhat a papír, és mikor válik kifejezetten kockázatossá, valamint milyen „minimum” kontrollokkal lehet csökkenteni a kitettséget, amíg átálltok.

Először tisztázzuk: mi számít papír alapú számlának, és mi nem?

A gyakorlatban három, gyakran összemosott helyzet van:

Valódi papír számla: fizikailag állítod ki (nyomtatod), fizikailag adod át vagy postázod, és papíron őrzöd.

Elektronikus számla, amit kinyomtattak: a számla eredetileg elektronikus (például PDF vagy strukturált formátum), de valaki a folyamat közben kinyomtatja „mert úgy kényelmes”. Ettől még a jogi minőség, az őrzés és a bizonyíthatóság kérdése nem lesz automatikusan egyszerűbb.

Digitalizált papír (szkennelés): papíron érkezik, majd szkennelitek és a könyvelés/ERP már digitálisan dolgozik vele. Ez jobb, mint a tisztán papír, de a szkennelés önmagában nem varázsolja „e-számlává” a dokumentumot.

A kockázatok jelentős része abból adódik, hogy a vállalatok papíros fegyelmet várnak el digitális auditkörnyezetben, vagy fordítva, digitális kényelmet akarnak papíros kontrollokkal.

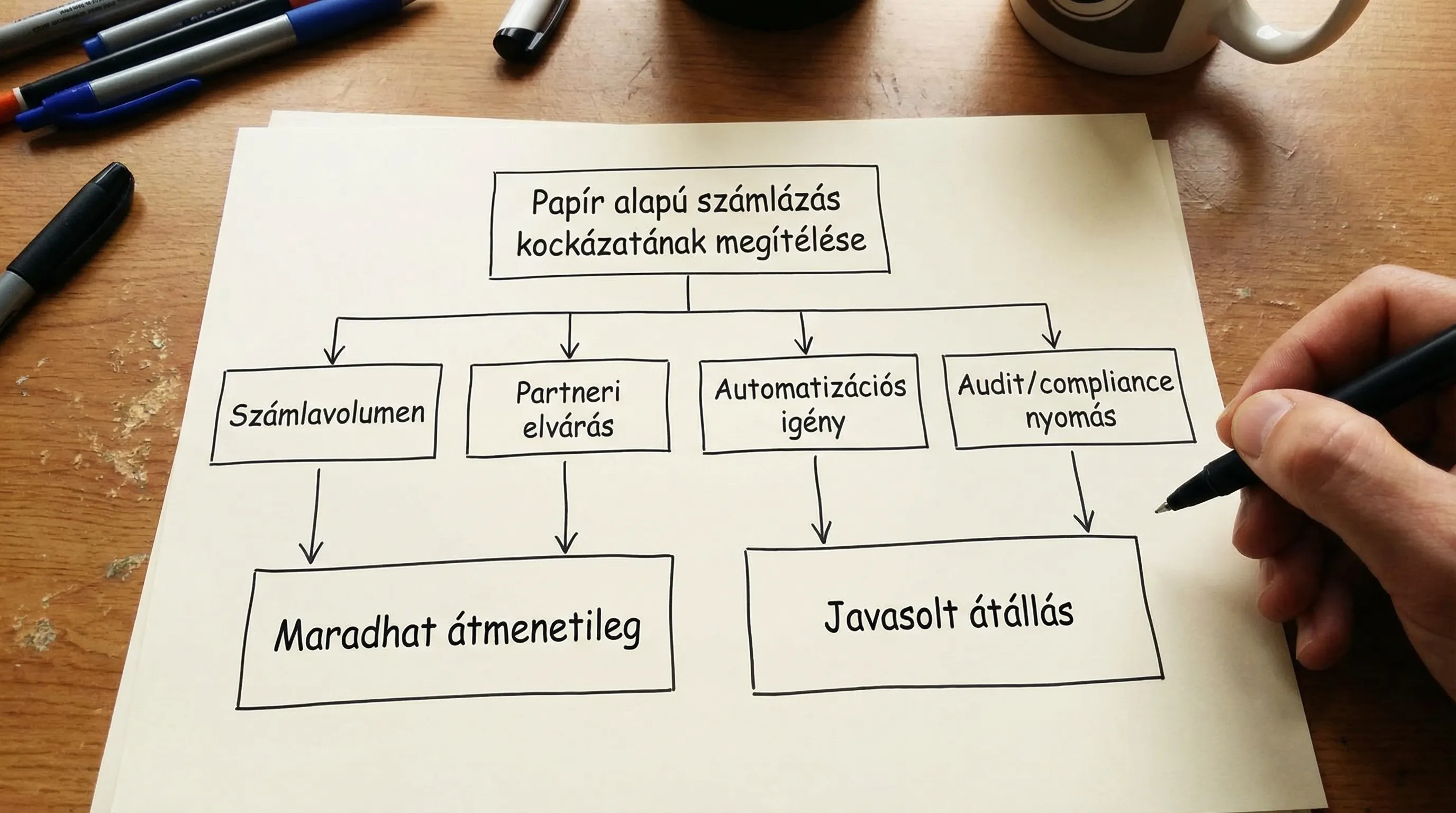

Mikor maradhat a papír alapú számla (reálisan) vállalati környezetben?

A papír általában akkor marad életképes, ha alacsony a volumen, kicsi az automatizációs igény, és a partnerek is elfogadják.

Tipikus esetek, amikor a papír még sok cégnél működik (üzletileg is):

Nagyon alacsony számlaszám: havi néhány bejövő és kimenő számla, kevés kivételkezelés.

Egyszerű, kevés rendszeres integráció: nincs ERP vagy csak minimális pénzügyi modul, nincs automatizált jóváhagyási workflow.

Olyan partnerkör, amely kifejezetten papírt kér (például régi folyamatok, korlátozott digitalizációs érettség). Itt is fontos: a „kérés” és a „szerződéses, auditálható megállapodás” nem ugyanaz.

Vészforgatókönyvként: ha a számlázó vagy kézbesítési csatorna hibája esetén szükség van átmeneti, kontrollált megoldásra.

Ami viszont ma már szinte minden esetben igaz: a papír számlázás mellett is előfordulhat, hogy NAV Online Számla adatszolgáltatási kötelezettség terheli a kiállítást, és a hibák, késések, adatminőségi gondok kockázata papírnál tipikusan magasabb. A részletek mindig az adott ügylet és szereplők függvényei, ezért érdemes a hivatalos NAV tájékoztatókat is követni (például a NAV Online Számla felületét és dokumentációját).

Mikor kockázatos a papír alapú számla? A 6 leggyakoribb kockázati ok

A papír nem csak „lassabb”, hanem bizonyos helyzetekben nehezen védhető is. Az alábbi mintázatoknál szokott fájni igazán.

1) Nő a volumen, és megjelenik a kivételkezelés

Minél több számla érkezik, annál több a:

elírás, hiányzó adat, rossz adószám

duplikáció

jóváhagyásra váró tétel

vitatott teljesítés

Papíron ezek tipikusan e-mailben és post-iteken „folynak szét”, és auditnál nehéz igazolni, hogy mi miért történt.

2) Lassul a pénz beáramlása, romlik a cash-flow

Papírnál gyakoribb, hogy:

a számla később ér oda

később kerül rögzítésre

később indul a fizetési határidő körüli follow-up

Ha a kimenő számlázásnál a kézbesítés bizonytalan, az vitákhoz és késedelmekhez vezethet (különösen nagyobb B2B partnereknél).

3) Magasabb az adatminőségi és könyvelési hibarizikó

A manuális rögzítés és a szkennelésből származó adatrögzítés (OCR) hibái közvetlenül érintik:

ÁFA-kezelést

főkönyvi kontírozást

partner törzsadatokat

egyeztetéseket (bank, szállítói kivonat)

Ha a cél a „touchless” (emberi érintés nélküli) könyvelési arány növelése, a papír általában a legdrágább belépő. A költségkülönbségeket a nemzetközi e-számla iparági összefoglalók is rendszeresen kiemelik (például a Billentis e-invoicing riportok összeállításai).

4) Nehezebb az auditálható bizonyítás (hitelesség, sértetlenség, olvashatóság)

Az EU-s áfa keretrendszerben a számláknál kulcs a hitelesség, sértetlenség és olvashatóság elve, amit jellemzően folyamatkontrollokkal, auditnyomvonallal, vagy megfelelő elektronikus megoldásokkal lehet erősíteni (lásd például az EU VAT Directive 2006/112/EC keretét).

Papíron is lehet fegyelmezett kontrollokat építeni, de ez sokszor drágább, mint digitálisan jól megcsinálni.

5) Archiválási és visszakeresési kockázat

A megőrzési idő és a visszakereshetőség nem csak „irat a polcon”. Egy tipikus ellenőrzésnél az számít, hogy:

gyorsan előkereshető-e a dokumentum

egyértelmű-e a verzió és az „eredeti” státusz

bizonyítható-e, ki mikor fért hozzá

Ha a papír irattár és a digitális könyvelési rendszer között nincs erős összerendelés, a bizonyítás nehézzé válik.

6) Információbiztonsági és adatvédelmi kitettség

Papír alapon gyakoriak az olyan incidensek, amiket digitális rendszerekben könnyebb kontrollálni:

jogosulatlan betekintés (asztalon felejtett iratok)

elveszett boríték, rossz címzés

túl széles hozzáférés (mindenki lát mindent)

Ha már most is erősödő compliance nyomás alatt vagytok (például beszállítói audit, ISO, NIS2-érintettség), a papír sokszor gyenge láncszem.

Gyors döntési mátrix: maradhat a papír, vagy ideje váltani?

Az alábbi táblázat egy vezetői szintű, gyors „helyzetfelismerő” keret. Nem jogi állásfoglalás, inkább kockázati szűrő.

Helyzet | Papír üzleti kockázata | Mit érdemes csinálni? |

Havi 1-20 számla, kevés partner, minimális kivétel | Alacsony-közepes | Maradhat átmenetileg, de építs alap kontrollokat (lásd lent). |

Havi 20-200 számla, több telephely vagy több jóváhagyó | Közepes-magas | Hibrid modell: kimenő számlák digitalizálása, bejövő számlák befogadási workflow. |

Havi 200+ számla, ERP, több rendszer, integrációs igény | Magas | Strukturált e-számla és automatizált befogadás, integráció ERP-be. |

Nagyvállalati partnerek, közbeszerzés, nemzetközi lánc | Magas | EN 16931 kompatibilitás, standard csatornák (pl. EDI/PEPPOL) vizsgálata. |

Sok vita, sok jóváíró, sok módosító számla | Magas | Auditnyomvonal erősítése, kézbesítés és státuszkezelés digitalizálása. |

Audit, megfelelőség, biztonság kritikus | Magas | Szerepkörök, naplózás, hozzáférés-kezelés, archiválás rendbetétele. |

Ha még marad a papír: a „minimum” kontrollok, amiket érdemes bevezetni

Ha üzletileg indokolt, hogy egy ideig papíron maradtok, akkor is érdemes úgy kezelni, mint egy szabályozott folyamatot, nem mint adminisztrációs melléktevékenységet.

A legnagyobb nyereség általában a következetességből jön, nem a drága eszközökből.

Egyértelmű szabály az „eredetiről”: mi számít eredetinek, hol van, ki kezeli.

Központi iktatás és egyedi azonosító: a papír és a könyvelési tétel legyen összeköthető.

Szkennelés standard szerint: egységes felbontás, fájlnév-szabály, kötelező metaadat (partner, dátum, összeg, teljesítés).

Jóváhagyási workflow: legalább egy digitális jóváhagyási nyom (ki, mikor, mire mondott igent).

Hozzáférés-kezelés: papír irattár kulcskezelése és digitális mappák jogosultságai legyenek auditálhatók.

Archiválási rend: visszakereshetőség, mentési fegyelem a szkennelt állományoknál.

Ha az e-számla biztonsági és hozzáférés-kezelési minimumai érdekelnek, hasznos kapcsolódó anyag:

A „valódi” kockázatcsökkentés: fokozatos átállás, nem egyszeri nagy projekt

A számlázás digitalizálását sokan ott rontják el, hogy egyszerre akarnak mindent: új számlázó, új ERP-flow, új archiválás, új integráció. Ehelyett 2026-ban jellemzően jobban működik a fokozatos, mérhető átállás.

1) Kimenő számlázás stabilizálása (kézbesítés és státusz)

A leggyorsabb üzleti nyereség gyakran az, hogy a számla:

gyorsabban jut el a partnerhez

visszaigazolhatóan kézbesített

gépileg feldolgozható formában is elérhető

Az e-számlázás bevezetéséhez részletes, kezdőbarát lépések itt:

2) Bejövő számlák befogadása: workflow + kivételkezelés

A bejövő oldalon a cél általában:

rövidebb átfutási idő

kevesebb manuális rögzítés

kevesebb duplikáció és hiba

Ehhez sokszor nem az a kérdés, hogy „OCR kell-e”, hanem az, hogy a kivételek (hibás adatok, hiányzó PO, vitatott tételek) hogyan lesznek kezelve. A könyvelés automatizálásáról hasznos áttekintés:

3) Integráció ERP-be és auditálható archiválás

A skálázás ott dől el, hogy:

milyen az adatmodell és a törzsadatok minősége

hogyan megy át a számlaadat a megfelelő helyre (ERP, könyvelés, BI)

milyen bizonyíték áll rendelkezésre audit esetén

Az e-számlázási környezet 2026-os szabályozási és technikai trendjeiről itt találsz átfogó képet:

Papír kontra elektronikus: vezetői összehasonlítás (nem marketing, hanem döntéstámogatás)

Az alábbi táblázat segít gyorsan átgondolni, hol jelentkezik a különbség a mindennapi működésben.

Szempont | Papír alapú számla | Elektronikus számla (jól kialakítva) |

Átfutási idő | Lassabb (kézbesítés, rögzítés, jóváhagyás) | Rövidebb, automatizálható státuszokkal |

Hibaarány | Magasabb (kézi rögzítés, olvashatóság, duplikáció) | Alacsonyabb (validáció, strukturált adatok) |

Auditálhatóság | Nehéz, sok „kézi bizonyítás” | Erősebb auditnyomvonal, naplózás |

Archiválás, visszakeresés | Fizikai tárolás, lassú visszakeresés | Kereshető, jogosultságokkal védhető |

Integráció ERP-vel | Korlátozott, sok manuális lépés | API, EDI, importok, standard formátumok |

Biztonság | Fizikai hozzáférés és elvesztés kockázata | IAM, RBAC, MFA, naplózás beépíthető |

Hogyan tud segíteni a Syneo, ha a papírról digitálisra váltanátok?

A számlázás digitalizációja tipikusan nem csak „számlázóprogram-választás”, hanem folyamat, integráció és biztonság együtt. A Syneo ilyen projektekben általában az alábbiakban szokott értéket adni:

követelmények és kockázatok feltárása (folyamat, compliance, audit)

rendszerintegráció (számlázó, NAV-adatszolgáltatás, ERP, DMS)

kontrollok és hozzáférés-kezelés kialakítása

fokozatos pilot megközelítés, mérhető KPI-okkal

Ha most az a kérdés, hogy „maradhat-e még a papír, vagy már fájni fog”, akkor érdemes egy rövid helyzetfelméréssel indítani, és utána dönteni a minimálisan szükséges lépésekről. További cikkekért és szolgáltatási áttekintésért indulhatsz a Syneo oldaláról.