E-számla szabályai 2026: kiállítás, beküldés, megőrzés

E-Számla

E-számla szabályai 2026: kiállítás, beküldés, megőrzés | Syneo

2026-os gyakorlati összefoglaló az e‑számla kiállításáról, NAV‑beküldésről és hosszú távú megőrzésről. Auditálható folyamatok, archiválási kontrollok és compliance irányelvek cégeknek.

e-számla, NAV Online Számla, archiválás, megőrzés, compliance, EN16931, ERP integráció, adatvédelem, digitális aláírás

2026. ápr. 18.

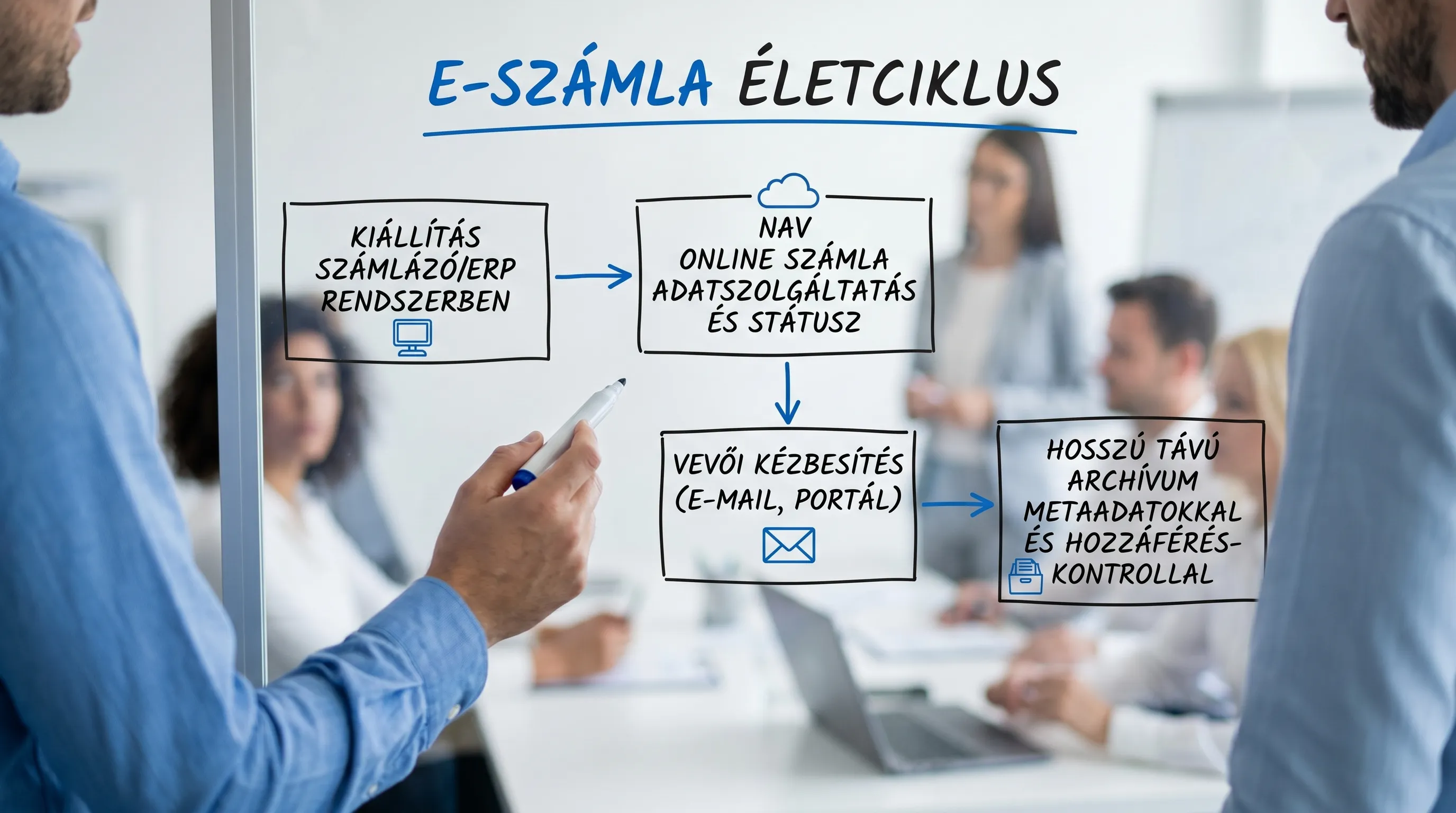

2026-ban az e-számla már nem „kényelmi funkció”, hanem megfelelési és működési kérdés: a kiállítás, a NAV felé történő adatszolgáltatás (beküldés) és a hosszú távú megőrzés egyetlen, auditálható folyamattá áll össze. A legtöbb hiba nem a számla tartalmán bukik el, hanem a körülötte lévő kontrollokon: jogosultságok, naplózás, kézbesítés bizonyíthatósága, archívum visszakereshetősége, valamint a NAV státuszok kezelése.

Ez a cikk egy gyakorlati „2026-os minimumot” ad: mit kell tudnia egy cégnek az e-számla szabályairól a kiállítás, a beküldés és a megőrzés teljes életciklusában. (Nem minősül jogi vagy adótanácsadásnak, egyedi esetben egyeztess könyvelővel/adótanácsadóval.)

Mit tekintünk e-számlának 2026-ban?

A magyar és EU-s keretekben az e-számla lényege nem az, hogy „PDF-ben küldjük”, hanem hogy a számla elektronikus formában kerül kibocsátásra és befogadásra, és a megőrzés során biztosított:

eredet hitelessége (ki állította ki),

adattartalom sértetlensége (nem változott),

olvashatóság (ember számára értelmezhető).

Ezek a követelmények a gyakorlatban többféle technikai megoldással teljesíthetők: kontrollált üzleti folyamattal, EDI/PEPPOL csatornával, digitális aláírással és időbélyeggel, vagy ezek kombinációjával.

A 2025-ös és 2026-os irány egyre inkább a strukturált e-számla felé mutat (EN 16931 logika, gépileg feldolgozható adattartalom). Ha a vállalatod automatizálni akarja a könyvelést és a számlafeldolgozást, a strukturált formátumok gyakorlati előnye 2026-ban már sokszor fontosabb, mint maga a „papír vs PDF” vita.

Hiteles kiinduló források:

Az EU-s bizalmi szolgáltatások kerete: eIDAS rendelet

E-számla európai adatmodellje: EN 16931 áttekintés

NAV adatszolgáltatás és technikai leírások: NAV Online Számla

1) Kiállítás: az e-számla „helyes” előállítása

A kiállításnál két dimenziót kell egyszerre kezelni:

számviteli/adózási tartalom (kötelező adattartalom, helyes vevő-eladó adatok, tételsorok, áfa logika),

bizonyítható elektronikus lét (hogyan igazolod később, hogy a számla hiteles és sértetlen volt).

Kötelező alapelv: az auditálható nyomvonal

2026-ban az „audit trail” nem csak nagyvállalati szófordulat. A jó e-számla folyamatnál mindig meg tudod válaszolni:

ki hozta létre a számlát,

mikor,

milyen forrásadatokból (rendelés, teljesítésigazolás, szerződés),

milyen jóváhagyások történtek,

mi került kiküldésre a vevőnek,

mi került jelentésre a NAV felé,

mi került eltárolásra az archívumba.

Formátum és előállítás: mit érdemes rögzíteni szabályként?

A legnagyobb működési kockázat a „fél-elektronikus” állapot: egyszerre többféle formátum, többféle kézbesítési csatorna, és nincs egységes bizonyítékcsomag.

Érdemes belső szabályként rögzíteni:

milyen számlatípusok mennek e-számlaként,

milyen formátumban (strukturált XML és/vagy ember-olvasható megjelenítés),

milyen csatornán kézbesítetek,

hol keletkezik a megőrzendő „golden copy”.

Ha a csapatodnak fontos kérdés, hogy 2026-ban „kell-e digitális aláírás”, külön döntési szempontokat találsz itt: Elektronikus számla digitális aláírás: kell-e 2026-ban?

Vevői elfogadás és nyilatkozat: ne csak e-mailben „okézzátok le”

Sok auditkockázat ott keletkezik, hogy nincs rendezve: a vevő milyen feltételekkel fogadja az e-számlát, milyen formátumban, milyen csatornán, és mi számít kézbesítettnek.

Gyakorlati minta és elvárások: E-számla nyilatkozat: mit tartalmazzon, hogy auditálló legyen?

2) Beküldés / adatszolgáltatás: NAV Online Számla 2026-os működési minimum

A cégek többségénél a „beküldés” a NAV Online Számla adatszolgáltatását jelenti. 2026-ban itt már nem csak a sikeres beküldés számít, hanem az is, hogy üzemszerűen, mérhetően és bizonyíthatóan működik.

A NAV-kapcsolat 3 tipikus hibaszintje

A gyakorlatban a hibák jellemzően három rétegbe esnek:

adat hiba (törzsadat, adószám, cím, tétel logika, áfa összefüggések),

formátum / validáció (séma, kötelező mezők, karakterek),

integráció / üzemeltetés (időszakos kiesés, túl sok kérés, kulcsok, jogosultságok, retry hiánya).

Ha a NAV-os hibákat szeretnéd gyorsan triage-olni és stabilizálni, ez a cikk külön a „gyors megoldások” szemléletre épül: NAV e-számla: gyakori hibák és gyors megoldások cégeknek

Operációs minimum: mit kell tudnia a rendszerednek?

2026-ban érdemes úgy tekinteni a NAV adatszolgáltatásra, mint egy termelési integrációra (nem mint egy „export gombra”). Minimum elvárások:

státuszkezelés: minden számla kapjon egyértelmű NAV státuszt (beküldve, elfogadva, elutasítva, újrapróbálás alatt).

idempotencia és retry/backoff: ne duplikálj beküldést, de a hálózati hibát kezeld.

naplózás: legyen visszakereshető kérés-válasz napló (megfelelő adatvédelmi maszkolással).

monitoring: lásd időben, ha emelkedik az elutasítások aránya.

A hozzáférések és technikai felhasználók (kulcsok) rendbetétele tipikusan itt dől el: NAV e-számla belépés: jogosultságok, szerepkörök, hibakódok

3) Megőrzés: az e-számla archiválása úgy, hogy 6-8 év múlva is védhető legyen

A megőrzés célja nem az, hogy „valahová elmentjük”, hanem hogy évekkel később is bizonyítható legyen:

ez volt az eredeti számla,

nem módosult,

visszakereshető és olvasható,

a jogosultságok szabályozottak,

a rendszer működése dokumentált.

A magyar gyakorlatban a számlák megőrzésének időtávja tipikusan több év (gyakran 8 évként kezelik), ezért az archívumnál a technológiai változás (formátumok, rendszercserék) is valós kockázat.

Mi a „bizonyítékcsomag” egy jól archivált e-számlánál?

A megőrzésnél érdemes egy csomagban gondolkodni, nem egy fájlban. Tipikus elemek:

a számla eredeti elektronikus állománya (strukturált és/vagy ember-olvasható reprezentáció),

metaadatok (kiállító, időpont, sorszám, partner azonosítók),

kézbesítéshez kapcsolódó bizonyíték (mikor, milyen csatornán),

NAV státusz és válaszok (elfogadás/elutasítás okai),

integritás-bizonyíték (folyamatkontroll, hash, aláírás/időbélyeg, vagy egyéb auditálható módszer).

Archiválási kontrollok: amit auditor jellemzően kérni fog

Az alábbi táblázat segít összekötni a követelményeket azzal, mit érdemes ténylegesen „kézben tartani” 2026-ban.

Terület | Elvárás (üzleti nyelven) | Gyakorlati bizonyíték / kontroll |

Sértetlenség | Ne lehessen észrevétlenül módosítani | WORM jellegű tárolás vagy erős verziózás, hash/aláírás, audit log |

Visszakereshetőség | 1-2 percen belül előkerül, ha kérik | Indexelt metaadatok, egységes sorszám és partner kulcsok, keresési szabály |

Hozzáférés | Csak jogosult lássa és exportálja | RBAC, MFA, admin elkülönítés, rendszeres jogosultság-felülvizsgálat |

Folytonosság | Rendszercsere esetén is védhető marad | Migrációs terv, mintavételes ellenőrzés, visszaállítási teszt |

Adatvédelem | Ne szivárogjon PII, üzleti titok | Titkosítás, maszkolt logok, DPIA ahol szükséges |

Ha inkább egy teljes, lépésről lépésre ellenőrzőlistát keresel, ezt érdemes mellé olvasni: E-számla 2026: ellenőrzőlista kiállításhoz és archiváláshoz

A „3 pont” akkor működik, ha van hozzá governance

Sok szervezetnél az e-számla valahol a pénzügy és az IT között „lebeg”. 2026-ban ez tipikusan kockázat: ha nincs kijelölt felelős, a hibák hetekig rejtve maradnak.

Javasolt minimum szerepkörök (nem feltétlenül külön ember, de legyen név):

Üzleti owner (pénzügy/számvitel): számlatartalom, folyamat, partner-szabályok.

IT owner: NAV integráció, naplózás, hozzáférés, üzemeltetés.

Compliance/belső kontroll: mintavételes ellenőrzés, bizonyítékok, audit támogatás.

Kapcsolódó biztonsági minimumok e-számlás környezetekhez: E-számla belépés: hozzáférés-kezelés és biztonsági minimumok

Gyors önellenőrzés 2026-ra: hol csúszik el a legtöbb cég?

Az alábbi pontok tipikusan „láthatatlan” kockázatok, amik csak ellenőrzéskor vagy NAV hibasorozatnál derülnek ki:

nincs egységes szabály arra, hol van az „eredeti” számla (ERP-ben? e-mailben? DMS-ben?)

a NAV elutasítások kezelése manuális, nincs visszamérés és visszajelzés a törzsadatokra

az archívum nem tud hitelesen bizonyítani sértetlenséget (csak egy mappa fájlokkal)

túl széles admin jogosultságok, nincs elkülönített technikai felhasználó-kezelés

nincs rendszeres mintavételes ellenőrzés (például havi 10 számla végigkövetése a teljes láncon)

GYIK

Kell-e digitális aláírás az e-számlára 2026-ban? Nem minden esetben kötelező, de sok helyzetben erős bizonyító erő és egyszerűsítés lehet. A döntés a kézbesítési csatornától és a folyamatkontrolltól függ.

Elég, ha PDF-ben e-mailben küldjük a számlát? Önmagában a PDF e-mailben sokszor kevés, ha nincs köré auditálható folyamat (ki küldte, mikor, mi volt a tartalom, sértetlen-e, megőrzés hogyan történik). 2026-ban érdemes ezt kontrollokkal vagy strukturált csatornával megerősíteni.

Mit jelent a „beküldés” az e-számlánál? A cégek többségénél a NAV Online Számla adatszolgáltatását jelenti. Itt a cél nem csak a beküldés, hanem a státuszok, hibák, újrapróbálások és bizonyítékok kezelése is.

Mennyi ideig kell megőrizni az e-számlát? Magyar gyakorlatban jellemzően több évig, sok esetben 8 évként kezelik. A pontos kötelezettség a vállalat helyzetétől és irat-típusától is függhet.

Mire figyeljek, ha ERP-t vagy számlázóprogramot váltok? Legyen migrációs terv az archívumra és a bizonyítékokra (metaadat, NAV státusz, kézbesítés), és legyen mintavételes ellenőrzés a költözés után.

Mi a leggyorsabb módja a kockázatcsökkentésnek 2026-ban? Egy rövid gap-felmérés és 10-20 számlán végigvezetett end-to-end „trace” (kiállítás → NAV → kézbesítés → archívum), majd a hiányzó kontrollok célzott javítása.

Következő lépés: e-számla compliance és integráció stabilizálása Syneo-val

Ha 2026-ban szeretnéd úgy kialakítani az e-számla folyamatot, hogy auditnál is védhető, és közben az automatizálás (könyvelés, jóváhagyás, ERP integráció) felé is nyit, érdemes egy rövid felméréssel kezdeni.

A Syneo csapata e-számlázási projektekben tipikusan az alábbiakban segít:

jelenlegi folyamat és rendszerek gap-analízise (kiállítás, NAV, archívum)

NAV integráció stabilizálás (státuszok, retry, naplózás, monitoring)

archiválási és hozzáférés-kezelési kontrollok kialakítása

ERP/CRM/DMS integrációs tervezés és megvalósítás támogatása

Kapcsolat és további szolgáltatások: Syneo