E-számla mit jelent a gyakorlatban? Fogalmak és példák

Számlázás

E-számla mit jelent a gyakorlatban? Fogalmak és példák | Syneo

Mit jelent az e‑számla a gyakorlatban? A cikk tisztázza a PDF és XML különbségét, a NAV szerepét, archiválást, tipikus kockázatokat és gyakorlati példákat cégeknek.

e-számla, elektronikus számla, NAV Online Számla, XML, PDF, archiválás, EN 16931, könyvelés, digitalizáció, e-invoicing

2026. ápr. 10.

Az „e-számla” kifejezést Magyarországon sokan használják, de nem mindig ugyanarra gondolnak. Van, aki egy e-mailben elküldött PDF-et ért alatta, mások a NAV Online Számla adatszolgáltatást, megint mások a szabványos, géppel feldolgozható (struktúrált) XML-t.

A gyakorlatban viszont az számít, hogy a számla elektronikus formában jön létre, elektronikusan kerül átadásra/átvételre, és bizonyíthatóan megfelel az e-számla követelményeinek (hitelesség, sértetlenség, olvashatóság). Ebben a cikkben a fogalmakat teszem rendbe, és adok pár tipikus üzleti példát, hogy mit jelent mindez a napi működésben.

Mit jelent az e-számla (elektronikus számla) definíció szerint?

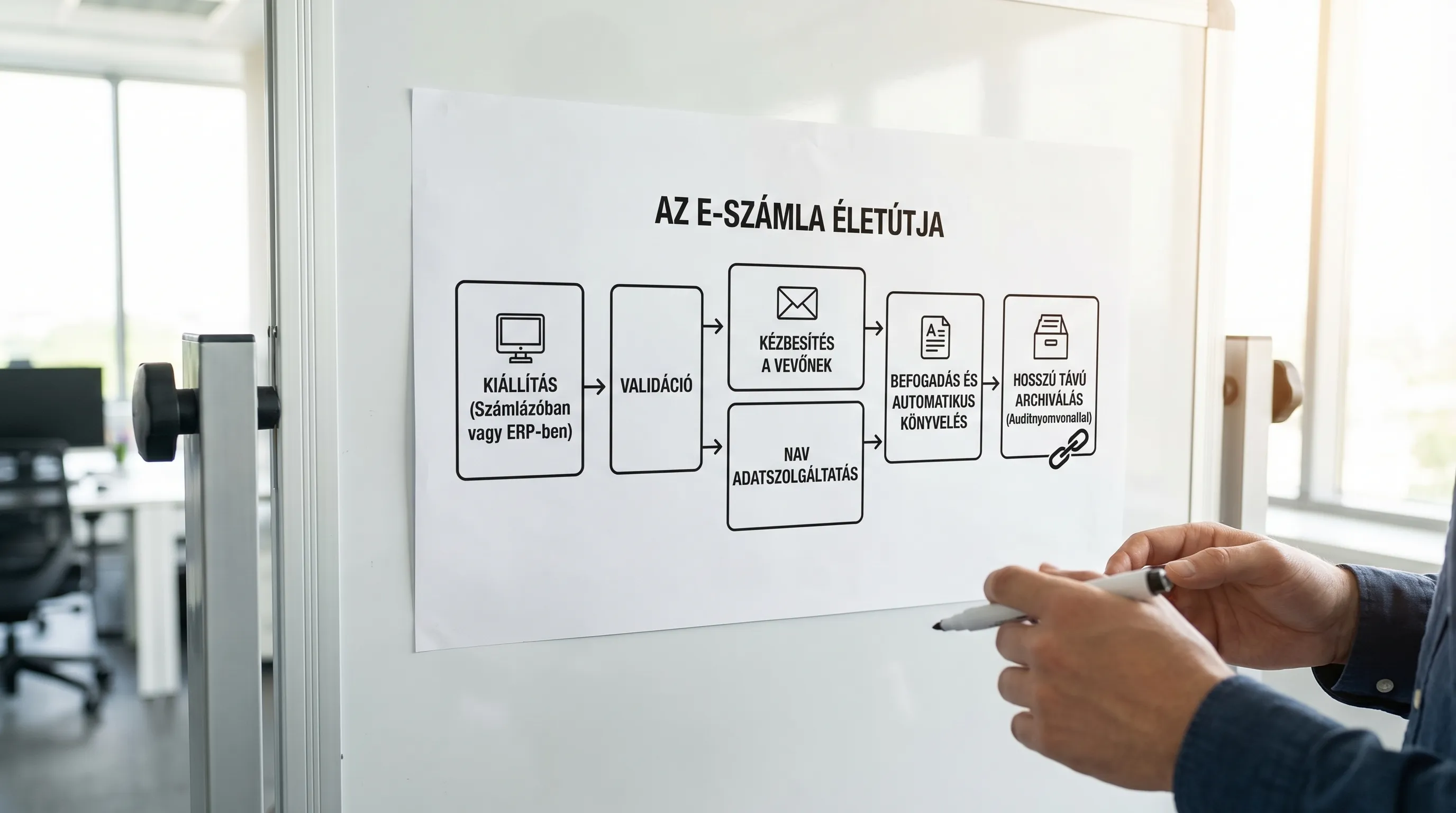

Egyszerűen: e-számla az a számla, amelyet elektronikus formában bocsátanak ki és fogadnak be.

A „csak digitális” önmagában nem elég. Az e-számlánál a gyakorlatban három követelmény köré szerveződik minden:

Eredet hitelessége: igazolható, hogy a számlát tényleg a számlakibocsátó állította ki.

Adattartalom sértetlensége: igazolható, hogy a számla adatai nem változtak meg.

Olvashatóság: a számla ember számára értelmezhető módon megtekinthető a megőrzési idő alatt.

Ezeket a követelményeket többféleképpen lehet teljesíteni (például digitális aláírással és időbélyeggel, EDI-vel, vagy auditálható folyamatkontrollokkal). Az uniós keretről jó kiindulópont az EU e-invoicing (EN 16931) szabványt megalapozó 2014/55/EU irányelv, a hazai működésben pedig a NAV-hoz kapcsolódó folyamatok a meghatározók (például adatszolgáltatás, technikai kapcsolatok).

Fontos: ez a cikk gyakorlati magyarázó, nem minősül jogi vagy adótanácsadásnak. Ha vitás helyzeted van, érdemes könyvelővel vagy adótanácsadóval is egyeztetni.

Mi nem e-számla (vagy legalábbis miért kockázatos így hivatkozni rá)?

A leggyakoribb félreértés: „PDF-ben küldöm, tehát e-számla.” Egy PDF lehet e-számla, de nem minden PDF az.

Papírszámla beszkennelve: tipikusan nem attól lesz e-számla, hogy digitális képfájl lett belőle. A bizonylat „születése” papír volt.

E-mailben küldött PDF kontrollok nélkül: önmagában attól, hogy elektronikusan küldöd, még nem biztos, hogy megvan a hitelesség és sértetlenség bizonyíthatósága.

„NAV beküldve = e-számla”: a NAV Online Számla adatszolgáltatás nagyon fontos megfelelési elem, de nem azonos azzal, hogy a vevőnek átadott számla milyen formában, milyen bizonyítékokkal érkezik meg és hogyan van megőrizve.

Az alábbi táblázat segít gyorsan elkülöníteni a tipikus eseteket.

Eset | Mit kapsz a partneredtől? | Szokásos feldolgozás | Tipikus kockázat | Mikor jó gyakorlat? |

Papírszámla | Papír | Manuális rögzítés, iktatás | Elveszik, lassú, nehezen automatizálható | Kis volumen, kivételes folyamat |

Szkennelt számla | Kép/PDF (scan) | OCR, kézi ellenőrzés | Minőség, bizonyíthatóság, kivételkezelés | Átmeneti állapot digitalizáció előtt |

„Sima” PDF e-mailben | Könyvelésbe rögzítés, csatolmánykezelés | Kézbesítési bizonyíték, verziókezelés, archiválás | Ha a folyamat kontrollált és auditálható | |

Struktúrált e-számla | XML (pl. EN 16931), esetleg megjelenítő | Automatikus import, validáció | Validációs hibák, törzsadat problémák | Nagy volumen, automatizálás, integráció |

Ha külön is érdekel, hogy papíron mikor maradhatsz és mikor kockázatos, érdemes elolvasni a Syneo cikkét a témában: Papír alapú számla: mikor maradhat, és mikor kockázatos.

E-számla a gyakorlatban: formátumok, amikkel tényleg találkozni fogsz

A cégek többségénél ma a „valóság” nem egyetlen formátum, hanem vegyes működés. A legjellemzőbb:

1) PDF-alapú elektronikus számla

A PDF előnye, hogy mindenki tudja olvasni, és egyszerűen küldhető. Akkor működik jól, ha a teljesítési mód (hitelesség és sértetlenség) ténylegesen ki van találva:

hogyan jön létre a PDF (számlázóprogramból, ERP-ből),

hogyan kerül kézbesítésre (csatorna, visszaigazolás, napló),

hogyan kerül megőrzésre (archiválási rendszer, hozzáférés-kezelés, visszakereshetőség).

A digitális aláírás és időbélyeg bizonyos helyzetekben plusz biztonságot adhat, de nem minden esetben kötelező. Erről külön, 2026-os fókuszú összefoglaló a Syneo-n: Elektronikus számla digitális aláírás: kell-e 2026-ban?

2) Struktúrált (géppel feldolgozható) e-számla, jellemzően XML

Itt a cél nem az, hogy „szép legyen a számla”, hanem hogy a vevő rendszere automatikusan tudja feldolgozni. Ez az irány különösen fontos B2G (állami) és egyre több B2B környezetben is.

Az európai közbeszerzési e-számlázásban meghatározó a EN 16931 (szemantikai adatmodell és szabályok). Technikai oldalon a gyakorlatban az történik, hogy az XML-t:

előállítod a számlázó/ERP rendszerből,

validálod (sémák, kötelező mezők, üzleti szabályok),

átadod a partnernek (integráció, e-mail csatolmány helyett platform vagy hálózat),

és úgy őrzöd meg, hogy bizonyítható legyen a sértetlenség.

Ha fejlesztői szemmel szeretnéd megérteni az XML mezőket és tipikus validációs hibákat, releváns a Syneo technikai cikke: Elektronikus számla XML formátum: mezők, validáció, EN 16931

Mit jelent mindez egy cég napi folyamataiban? (3 rövid, életszerű példa)

Az e-számla nem „dokumentumprojekt”, hanem folyamat és felelősség. Nézzük három tipikus működési szintet.

Példa 1: Szolgáltató KKV, alacsony számlaszám, e-mailes küldés

Egy 10-30 fős szolgáltató cég jellemzően gyorsan tud nyerni azzal, ha az e-számlát nem csak „kiküldi”, hanem rendet tesz a kézbesítés és megőrzés körül:

egyértelműen rögzíti, hogy a partner hova kéri a számlát (számlafogadó e-mail, AP mailbox),

kezeli a visszapattanó e-maileket és a változásokat (címcsere, új kapcsolattartó),

úgy archivál, hogy 1-2 év múlva is gyorsan elővehető legyen (metaadatok, kereshetőség).

Itt az „e-számla mit jelent” kérdés gyakorlati válasza: nem csak PDF-et állítasz elő, hanem auditálhatóan átadod és megőrzöd.

Példa 2: Disztribútor vagy gyártó cég, sok bejövő számla, automatizált könyvelés

Nagyobb volument nem érdemes kézzel kezelni, mert az igazi költség nem a fájl, hanem a kivétel: hiányzó megrendelésszám, rossz adószám, hibás tétel, eltérő áfa-kód.

Ilyenkor az e-számla értéke abban van, hogy a bejövő számlákból:

automatikusan kinyered a kulcsmezőket,

validálod őket törzsadat ellenőrzéssel (partner, adószám, cikktörzs),

összepontozod megrendeléssel vagy szállítólevéllel (3-way match jellegű logika),

és az ERP-be már jóváhagyott, kontírozott tétel kerül.

Ez már tipikusan „e-számlától főkönyvig” gondolkodás, amiről részletesen ír a Syneo: Könyvelés digitalizációja: automatizálás e-számlától főkönyvig

Példa 3: Struktúrált e-számla integráció, validációs hibák kezelése

Amikor XML-t fogadsz vagy küldesz, a „hibajavítás” lesz a mindennapi művelet része. Ilyenkor az e-számla a gyakorlatban azt jelenti, hogy van:

validáció (XSD, üzleti szabályok),

naplózás és státuszkezelés,

újrapróbálkozási logika (retry),

és egyértelmű felelősség, ki mit javít (törzsadat, integráció, számlázó beállítás).

A NAV-környezethez kötődő tipikus hibákhoz és gyors megoldásokhoz jó kapaszkodó: NAV e-számla: gyakori hibák és gyors megoldások cégeknek

NAV Online Számla és e-számla: hogyan kapcsolódnak a mindennapokban?

Magyarországon a számlázási működés egyik központi eleme a NAV Online Számla környezet (adatszolgáltatás és kapcsolódó technikai működés). A gyakorlatban a cégeknek két dolgot kell fejben tartaniuk:

Adatszolgáltatás megfelelősége: technikai kapcsolat, hibakezelés, üzemeltetés.

Partner felé teljesített e-számla folyamat: átadás, bizonyítékok, megőrzés, hozzáférések.

A kettő együtt ad stabil, auditálható képet. NAV oldali belépéshez, jogosultságokhoz és tipikus hibakódokhoz a Syneo külön útmutatót ad: NAV e-számla belépés: jogosultságok, szerepkörök, hibakódok

Ha a hivatalos NAV dokumentációt keresed, a kiindulópont a NAV Online Számla portál.

Archiválás: mit jelent az „e-számlát megőrzöm” a gyakorlatban?

A legtöbb későbbi vita nem a számla kiállításakor történik, hanem évekkel később, amikor elő kell venni egy bizonylatot, és bizonyítani kell, hogy:

ugyanaz a dokumentum, mint amit kiállítottál vagy befogadtál,

olvasható és értelmezhető,

és jogosulatlan módosítás nem történt.

A gyakorlatban az archiválás akkor „jó”, ha nem csak fájlokat tárolsz, hanem rendszerszinten kezeled:

metaadatok (számlaszám, partner, dátum, összeg, csatorna),

hozzáférések (ki nézheti, ki exportálhatja),

naplók (mikor került be, ki nyúlt hozzá),

visszakeresés (percek alatt előállítható audit csomag).

Ehhez kapcsolódó, 2026-os fókuszú ellenőrzőlistát is közzétett a Syneo: E-számla 2026: ellenőrzőlista kiállításhoz és archiváláshoz

Tipikus buktatók, amik miatt „papíron működik”, de a valóságban csúszik

A legtöbb e-számla projekt azért fáj, mert a csapatok túl későn jönnek rá: ez integráció, operáció, jogosultság és change management egyszerre.

A leggyakoribb hibaminták:

Törzsadat rendezetlenség (partner adatok, címek, adószám, fizetési feltételek), ami validációs hibákat és kézi utómunkát okoz.

Kézbesítési bizonyíték hiánya (nem világos, hogy a vevő megkapta-e, melyik verzió az érvényes).

Jogosultságok szétcsúszása (túl sok admin, közös fiókok, nincs naplózható felelősség).

Nincs működési metrika (mennyi számla esik kivételbe, mennyi a hibaarány, mennyi az átfutási idő).

A hozzáférés és biztonsági minimumok különösen fontosak, erről részletesen: E-számla belépés: hozzáférés-kezelés és biztonsági minimumok

Gyors önellenőrzés: ha holnap audit lenne, mit tudnál megmutatni?

Ha az „e-számla mit jelent” kérdést üzembiztosan akarod megválaszolni a saját cégedben, érdemes végigmenni ezen a 8 kérdésen:

Tudod-e bizonyítani a kézbesítést (csatorna, log, visszaigazolás) a vitás esetekben?

Egyértelmű-e, hogy melyik rendszer az igazság forrása (számlázó, ERP, DMS, könyvelő)?

Van-e formalizált hiba- és kivételkezelés (ki javítja a törzsadatot, ki javítja az integrációt)?

Mértétek-e a kivételarányt és az átfutási időt (befogadástól könyvelésig)?

Meg tudod-e mutatni 5 percen belül az elmúlt 2 évből bármelyik számlát, és a hozzá tartozó auditnyomvonalat?

Van-e szerepkör alapú hozzáférés (és nincs-e közös felhasználó) a számlázási és archiválási rendszerekben?

Van-e mentési és visszaállítási gyakorlat, és teszteltétek-e már (különösen felhős archiválásnál)?

Tudod-e, milyen formátumokat kérnek a legnagyobb vevőid (PDF vs XML), és van-e hozzá roadmaped?

Ha több pontra is az a válasz, hogy „nagyjából”, akkor valószínűleg nem eszközhiányod van, hanem folyamat- és felelősségi rés.

Hogyan tud segíteni a Syneo, ha nem csak „bevezetni” akarod, hanem stabilan működtetni?

Az e-számlázás tipikusan ott akad el, ahol több terület találkozik: pénzügy, IT, könyvelés, integráció, biztonság. A Syneo ebben akkor tud érdemben segíteni, ha a cél nem csak a megfelelés, hanem a mérhetően gyorsabb, kevesebb kézi munkát igénylő működés.

Gyakorlati következő lépésként érdemes egy rövid felméréssel kezdeni, ahol tisztázódik:

milyen számlafolyamatok vannak (kimenő, bejövő, jóváhagyás),

milyen rendszerek érintettek (ERP, számlázó, DMS, könyvelés),

hol vannak a kockázati pontok (archiválás, jogosultság, integráció, validáció),

és mi ad 30-90 nap alatt is kézzelfogható eredményt.

Ha a bevezetési lépések érdekelnek részletesebben, jó kiegészítő olvasmány: Hogyan vezess be elektronikus számlázást? Kezdők gyakorlati útmutatója és a szabályozási változásokat összefoglaló anyag: E-számlázás 2026: amit minden vállalkozónak tudnia kell

A lényeg: az e-számla a gyakorlatban nem egy fájlformátum, hanem egy bizonyíthatóan működő, mérhető és biztonságos folyamat. Ha ezt rendbe teszed, egyszerre csökken a kockázat és nő az automatizálhatóság.